EUタクソノミーとは?持続可能な投資基準の基本と仕組みを徹底解説

持続可能な社会への転換が急務とされる中、EUが世界に先駆けて導入した画期的な投資基準が注目を集めています。

それが「EUタクソノミー」です。

この基準は、企業活動が環境に与える影響を客観的に評価し、真に持続可能な事業を見分けるための羅針盤となっています。

気候変動対策から生物多様性の保全まで、6つの環境目標に基づいて経済活動を分類。

科学的根拠に基づく明確な基準により、環境配慮型の投資判断を可能にします。

本コンテンツでは、EUタクソノミーの基本的な考え方から実務での活用方法まで、環境専門家の視点で徹底解説。

SDGsとの関連性や情報開示要件、さらには日本企業への影響まで、包括的に理解することができます。

環境分野に携わる方々にとって、今や避けては通れないEUタクソノミーについて、その全体像を掴み、実務に活かすためのポイントを、分かりやすく解説していきます。

目次

EUタクソノミーの基本的な考え方

EUタクソノミーとは、環境に優しい経済活動を明確に分類する基準として、EUが世界で初めて法制化したものです。

この基準により、企業の事業活動が環境に配慮しているかどうかを、誰もが同じものさしで判断できるようになりました。

具体的には、気候変動対策や環境保護に貢献する事業を6つの環境目標に基づいて評価します。

タクソノミーとは?基礎から理解する分類体系

タクソノミーという言葉は、もともと生物学で使われていた「分類学」を意味する用語です。

生物をグループ分けして整理するように、EUタクソノミーは経済活動を「適合」「不適合」または「移行活動」の3つで評価します。

具体的な評価は、以下の6段階で行われます。

| 評価ステップ | 内容 |

| 1. 対象範囲の確認 | 評価対象となる事業活動の特定 |

| 2. 技術基準の確認 | 各活動に求められる具体的な基準値 |

| 3. 貢献度評価 | 環境目標への貢献度合いの測定 |

| 4. 悪影響チェック | 他の環境目標への影響確認 |

| 5. 社会基準確認 | 人権や労働条件の確認 |

| 6. 最終判定 | 総合的な適合性評価 |

タクソノミーは単なる分類システムではなく、持続可能な社会への転換を促す、実践的なロードマップとして機能しています。

企業にとっては、自社の活動を客観的に評価し、改善点を見出すための羅針盤といえるでしょう。

投資家にとっては、真に持続可能な事業を見分けるための信頼できる基準となるのです。

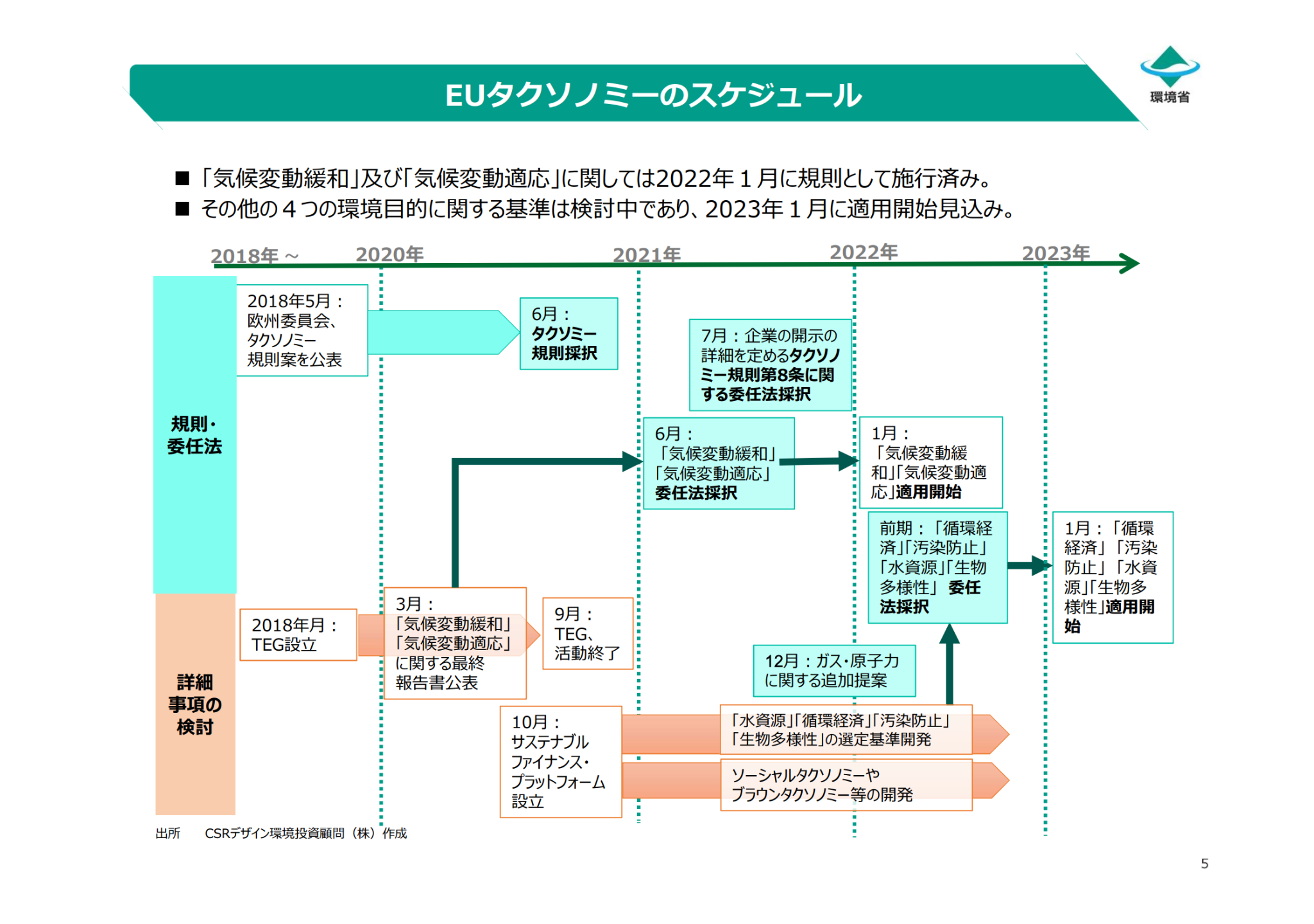

EUタクソノミー規則が発表された経緯

EUタクソノミーは2018年に欧州委員会が「アクションプラン: サステナブルファイナンス」を発表したことをきっかけに開発。

2020年に法制化されました。

背景には、気候変動対策に向けた投資を促進する必要性があります。

それまでは各国や企業が独自の基準で「グリーン」を定義していたため、統一的な判断基準が求められていたのです。

これにより、グリーンウォッシング(見せかけの環境対策)を防ぎ、本当に環境に良い事業への投資を促進することが可能になりました。

EUタクソノミーで情報開示対象となる企業

情報開示が必要となる企業は、主に以下の条件に該当する組織です。

| 企業区分 | 具体的な基準 | 開示開始時期 |

| EU域内大企業 | 従業員500人以上の上場企業 | 2024年度から |

| 金融機関 | 銀行、保険、資産運用会社など | 2023年度から |

| EU進出企業 | EU市場で事業展開する域外企業 | 2024年度から |

| 中小企業 | 上記以外のEU関連企業 | 2026年度から(予定) |

これらの企業は、自社の事業活動がEUタクソノミーの基準にどの程度適合しているかを開示する必要があります。

タクソノミーとSDGsの密接な関係性

EUタクソノミーは、国連のSDGs(持続可能な開発目標)と深く関連しています。

特に、以下のSDGs目標との関連が強いとされています。

- 目標7:エネルギー

- 目標12:持続可能な消費と生産

- 目標13:気候変動対策

- 目標14:海洋資源

- 目標15:陸上資源

このように、タクソノミーはSDGsの達成を後押しする重要なツールとして機能しています。

企業がタクソノミーに適合した事業活動を行うことは、同時にSDGsの目標達成にも貢献することになります。

EUタクソノミーが示す環境目標とは

EUタクソノミーは、環境に配慮した持続可能な経済活動を明確に定義する基準システムです。 この基準により、投資家は環境に良い事業を簡単に見分けることができます。

また企業も、自社の事業が環境にどの程度貢献しているかを客観的に評価できるようになりました。

EUタクソノミーの6つの環境目標

EUタクソノミーは、持続可能な活動を評価する際に6つの主要な環境目標を掲げています。これらは以下の通りです。

- 気候変動の緩和

- 温室効果ガスの削減を目的とした活動を評価

- 気候変動への適応

- 気候変動のリスクを低減するための措置を推進

- 水と海洋資源の持続可能な利用と保護

- 水質保全や海洋生態系の保護が対象です。

- 循環経済への移行

- 資源の効率的利用やリサイクルの促進を評価

- 汚染防止と管理

- 大気や土壌、水の汚染を防ぐ取り組みを重視

- 生物多様性と生態系の保護と再生

- 生態系サービスや自然環境の保全が焦点

これらの目標は、経済活動の環境影響を包括的に評価し、持続可能な未来を実現するための基盤を形成しています。

EUタクソノミーを判定する4つの基準

EUタクソノミーでは、活動が「持続可能」であるかを判断するために、以下の4つの基準を定めています。

- 技術的審査基準(Technical Screening Criteria)

- 各活動が環境目標にどう貢献するか具体的に評価する

- 重大な損害を与えない基準(Do No Significant Harm: DNSH)

- 他の環境目標に悪影響を与えないことが求められる

- 最低限の社会的保護基準

- 労働基準や人権尊重など社会的配慮が必要

- 透明性の確保

- データや報告を通じて、透明性の高い評価が行われる

これらの基準をクリアすることで、活動が「持続可能」と認定され、投資家からの信頼を得られるのです。

経済活動に必要な3つの適用条件

EUタクソノミーの基準を満たすためには、以下の3つの条件が必要です。

- 環境目標への明確な貢献

- 具体的な数値目標や行動計画を示すことが求められる

- 他の環境目標への配慮

- DNSH基準を満たし、他の目標に悪影響を及ぼさないことが前提

- 適切な報告と監査

- 活動内容やその影響を正確に報告し、定期的に評価される仕組みが必要

これらの条件をクリアすることで、企業や事業者は持続可能な活動として認められ、EUタクソノミーの枠組みを最大限活用できます。

EUタクソノミーと関連する情報開示制度

CSRD(企業サステナビリティ報告指令)

CSRDはEU企業にサステナビリティ報告を義務付ける制度で、適用開始は2023年度の会計年度からです。

投資家や利害関係者に透明性のある情報を提供し持続可能な投資を促進するために、以下の項目について、詳細な報告が求められます(2024年以降)。

| 開示項目 | 具体的な内容 | 報告頻度 |

| 環境情報 | CO2排出量、エネルギー使用量 | 年次 |

| 社会情報 | 人権、労働条件、多様性 | 年次 |

| ガバナンス | 経営体制、リスク管理 | 年次 |

具体例として、CSRDでは企業が以下を報告する必要があります。

- 温室効果ガスの排出量

- 環境への影響(EUタクソノミーの基準と連動)

- 社会的要素(従業員の多様性や人権問題への対応)

日本企業も欧州と取引がある場合、CSRD対応を早めに進めることが重要です。特に、サプライチェーンの一部として、報告義務が波及する可能性があります。

SFDR(サステナブルファイナンス開示規則)

SFDR(Sustainable Finance Disclosure Regulation)は、EU(欧州連合)が制定した規則で、金融市場参加者や金融商品におけるサステナビリティ情報の透明性を向上させることを目的としています。これは、EUのグリーンディールとサステナブルファイナンスの戦略の一環として策定され、2021年3月10日に施行されました。

SFDRは、以下の金融市場参加者や金融商品に適用されます。

- 資産運用会社

- 銀行

- 保険会社

- 年金基金

- 金融アドバイザー

SFDRの要件

①エンティティレベルでの開示

金融市場参加者は、組織全体のサステナビリティ関連リスクに関する情報を開示する必要があります。

- サステナビリティリスク(ESG要因が投資リターンに与えるリスク)に関するポリシーの説明

- 主要な負の影響(PAI: Principal Adverse Impact):投資活動が環境や社会に与える悪影響に関する評価と対策

②商品レベルでの開示

各金融商品におけるESG関連情報を開示します。特に以下が求められます。

- 記事6:ESGリスクを考慮していない商品

- ESG要素がリスクマネジメントにどう影響するかを説明

- 記事8:ESG要素を促進する商品

- ESG目標の達成に関する基準やプロセスの開示

- 記事9:持続可能な投資を目的とする商品

- 明確なサステナブル目標とその測定基準を記載

③ ウェブサイト上での開示

- サステナビリティリスク管理方針

- PAI指標に基づく悪影響の分析結果

- 個別の商品情報やサステナビリティ目標達成の進捗状況

④事前契約情報の開示

顧客に対する契約書や情報提供文書に、サステナビリティリスクやPAIに関する情報を記載。

主要な期限と段階的導入

- 2021年3月10日:基本的な開示要件が発効。

- 2022年以降:具体的なPAI指標やEUタクソノミーに準拠した詳細な開示義務が段階的に適用。

EUタクソノミーとの連携

SFDRは、EUタクソノミー(サステナブルな経済活動を定義した分類基準)と密接に関連しており、金融商品が「タクソノミー適合性」をどの程度満たしているかも開示する必要があります。

違反への対応

SFDRに違反した場合、加盟国の規制当局による罰則や制裁措置が科される可能性があります。

EUタクソノミーにおける原子力と天然ガス

2022年、EUタクソノミーは大きな転換点を迎えました。

原子力と天然ガスが「移行活動」として認められることになったのです。 現実的なエネルギー政策と環境目標の両立を目指すこの決定について、詳しく見ていきましょう。

原子力と天然ガスがEUタクソノミーに含まれた背景

EUが掲げる気候目標を達成するためには、再生可能エネルギーだけでは不十分であり、安定的なエネルギー供給を確保する必要があります。

そこで登場したのが「原子力」と「天然ガス」です。

この重要な決定には、3つの理由があるといいます。

- エネルギー安全保障の確保

- 技術的な現実性

- 段階的な移行の必要性

原子力は低炭素電力の供給源として、天然ガスは石炭からの移行における「橋渡しエネルギー」として評価されました。また、加盟国間での意見の分断も含まれ、議論の結果としてこれらが暫定的にタクソノミーに含まれることになったのです。

原子力の扱い

原子力は発電時に二酸化炭素を排出しないため、気候変動の緩和に貢献するエネルギー源と評価されました。ただし、核廃棄物の管理や安全性の確保が重要な課題となっています。

具体例として、原子力をタクソノミーに含める条件として以下が求められています。

- 高水準の核廃棄物処理技術の利用

- 国際的な安全基準の遵守

- 2050年までの移行期間内の利用計画

原子力発電に依存する国や企業は、規制の順守と技術革新を進める必要があります。

また、事故対策の徹底や放射性廃棄物の管理、地域社会との共生といった問題への対応も必須でしょう。

天然ガスの扱い

石炭に比べて温室効果ガス排出量が少なく、再生可能エネルギーへの移行を支える役割を担うのが天然ガスです。ただし、排出削減の期限や具体的な技術条件が設定されています。

具体例として、天然ガスを含む条件は以下の通りです。

- 二酸化炭素排出量を1kWhあたり100g以下に抑える計画を持つこと

- 再生可能エネルギーへの移行が進んでいること

- 2030年までに低排出技術の利用を進めること

天然ガス関連の企業は、クリーン技術への投資を加速させ、規制に対応することが求められます。

今後の展望

技術革新や環境目標の達成度によって、これらのエネルギー源の役割は変化するでしょう。

そのため原子力と天然ガスの扱いは、持続可能なエネルギー政策の進化と共に見直される可能性があります。

EU内でも意見の相違があり、将来的には新たな基準が設定される可能性があります。

現在、徐々に再生可能エネルギーが主力となるなか、原子力や天然ガスの依存度は減少することが予想されています。一方で、エネルギー安全保障や供給の安定性の観点から、政策上の妥協が続く可能性もあります。

EUタクソノミーが投資・経済活動に与える影響

EUタクソノミーは、グローバルな投資・経済活動に革新的な変化をもたらしています。 この基準により、環境に配慮した事業への資金流入が加速し、経済構造そのものが変革されつつあるのです。

投資家への影響

投資の透明性と信頼性の向上

EUタクソノミーは、どの経済活動が「持続可能」とみなされるかを明確に定義しています。 これにより、投資家は企業やプロジェクトの環境パフォーマンスを比較しやすくなり、投資判断が透明かつ一貫性を持つようになります。

「グリーンウォッシング」(持続可能性を誇張した虚偽の主張)のリスクが低下し、投資の信頼性が向上するでしょう。

投資ポートフォリオの再評価

タクソノミーに基づく規制により、既存のポートフォリオを見直す必要があります。 特に、化石燃料や非持続可能とみなされるセクターへの投資は、規制の観点からリスクが高まります。

新たな投資機会の創出

EUタクソノミーによって、再生可能エネルギー、クリーンテクノロジー、持続可能な建築などの分野での投資機会が明確になります。

また、グリーンプロジェクトに特化したファンドや投資商品の増加や新興市場への進出機会の拡大が期待できるでしょう。

規制遵守コストの増加

タクソノミーの導入に伴い、投資家は持続可能性基準に適合するかどうかを評価し、報告する義務を負います。これには、新たなデータ収集、分析、報告のコストが伴います。

特に中小規模の投資機関では、コンプライアンスコストの増加が課題です。

社会的・環境的リスクの軽減

持続可能性を重視することで、気候変動や環境破壊に伴うリスクを回避しやすくなります。

長期的な投資リターンが安定化し、 ESG(環境・社会・ガバナンス)目標を追求する投資家としての評価向上するでしょう。

金融市場への影響

EUタクソノミーは、全体的な市場構造を変え、持続可能な資産の需要を増加させる効果があります。

持続可能性基準を満たす企業の株価や評価が上昇。グリーンボンドや持続可能投資商品への資金流入が加速することが考えられます。

企業への影響

EUタクソノミーは企業に環境目標との整合性を求めることで、事業運営の透明性向上を促します。

企業がタクソノミー基準を満たすことで、投資家や顧客からの信頼を得られるでしょう。

| 分野 | 従来の対応 | タクソノミー後の対応 | 期待される効果 |

| 経営戦略 | 利益優先 | 環境価値との両立 | 企業価値向上 |

| 設備投資 | コスト重視 | 環境性能重視 | 競争力強化 |

| 情報開示 | 選択的開示 | 包括的な開示義務 | 信頼性向上 |

また、報告義務が強化され、環境に与える影響を定量的に示す必要があります。

多くの企業がタクソノミー基準に対応するため、エネルギー効率の改善や温室効果ガス削減計画を進めています。

企業は早期にタクソノミー基準への適応を進め、持続可能性をアピールすることで競争優位を確立しましょう。

サプライチェーンへの影響

EUタクソノミーは、サプライチェーン全体に環境目標への対応を求めるプレッシャーを与えます。

サプライチェーンの一部でも基準を満たしていないと、関連企業全体の評価に影響を与えるでしょう。

大手企業がサプライヤーに対してタクソノミー基準への適応を要求し、取引継続の条件とする、というケースも今後増えていくと予想されます。

そのため、サプライヤーは自社の環境基準を見直し、タクソノミー基準に準拠した運営を進める必要があります。

経済活動全体への影響

持続可能な経済への移行を加速させる重要な枠組みであるEUタクソノミー。

EUタクソノミーは、脱炭素と経済活動の両立を実現する具体的な道筋を示しています。

| 経済分野 | 変革の方向性 | 期待される効果 |

| エネルギー | 再エネシフト | CO2削減+新産業創出 |

| 製造業 | 循環型生産 | 資源効率化+コスト削減 |

| 運輸 | 電動化推進 | 大気改善+技術革新 |

▼構造的な変革のポイント

- 新産業の台頭

- グリーン水素製造

- 蓄電システム開発

- リサイクル技術革新

- 既存産業の転換

- 生産プロセスの脱炭素化

- バイオマス原料への切替

- デジタル化との融合

- 新たな市場機会

- カーボンクレジット取引

- 環境コンサルティング

- グリーンファイナンス

持続可能性に配慮した経済活動が主流となることで、環境負荷を低減しつつ、長期的な成長を目指せます。

タクソノミーに基づく基準が再生可能エネルギーやグリーンインフラへの投資を活性化させるといった、構造的変化が生じています。

金融市場への影響

投資家が持続可能性を基準に金融商品を選びやすくなることで、グリーンファイナンスの市場が拡大。EUタクソノミーは金融市場の透明性を高め、持続可能な金融商品の普及を促進します。

▼金融市場の変化

- ESG投資の主流化

- グリーンファイナンスの拡大

- リスク評価の進化、格付け基準の見直し

- 市場の透明性の向上

- 価格形成の適正化

グリーンボンド市場の成長やタクソノミーに準拠したファンドの増加も注目されています。

金融機関は、タクソノミー適合型の商品を増やすことで、持続可能性を重視する投資家の需要に応えられるようになるでしょう。

EUタクソノミーの日本企業への影響

日本企業のビジネス環境に大きな変革をもたらすEUタクソノミー。 この変化は、リスクと機会の両面を持ち合わせています。

輸出企業への直接的な影響

EUが輸入品に対しても持続可能性基準を適用し始めており、タクソノミー基準に適合しない製品やサービスが市場で競争力を失う可能性があります。

EUへの輸出を行う場合、以下の対応が必須となっています。

| 要求事項 | 必要な対応 | 期限 |

| 環境情報開示 | 排出量の測定・報告 | 2024年~ |

| サプライチェーン管理 | 取引先の評価・選定 | 2025年~ |

| 製品基準適合 | 環境性能の向上 | 即時 |

輸出企業は、自社の製品やサービスがEUタクソノミーに適合するよう、製造プロセスやサプライチェーンを見直すべきでしょう。

投資環境への影響

投資家がESG(環境・社会・ガバナンス)基準を重視する中で、タクソノミーに適合しない企業への投資を避ける動きが強まっています。その影響から、海外投資家からの資金調達に影響を与えているのです。

- グローバル投資家の要求

- ESG基準の厳格化

- 情報開示の詳細化

- 環境戦略の具体化

- 資金調達コストの変化

- グリーンボンドの活用

- サステナビリティローンの拡大

- 従来型融資との金利差

ヨーロッパの金融機関は、タクソノミー基準に基づく開示義務を果たすため、基準を満たす企業に優先的に資金を提供しています。

日本企業は、タクソノミー適合を目指した透明性の高いサステナビリティ情報を開示することで、投資家からの信頼を得る必要があるでしょう。

日本の環境政策への波及効果

グローバル市場で競争力を維持するために、日本も国際的な環境基準に追随する必要があります。

そのためEUタクソノミーは、日本の環境政策にも影響を与えているのです。

- 規制の強化

- 排出量報告制度の拡充

- 環境情報開示の標準化

- グリーン購入の促進

- 支援措置の拡大

- 設備投資補助金

- 研究開発支援

- 人材育成プログラム

特に、カーボンニュートラルの達成に向けた政策立案において、EUの動きが参考にされています。

企業は、日本国内の環境政策の変化を注視し、柔軟に対応する体制を整えることが重要です。

技術革新とビジネスチャンス

再生可能エネルギーや脱炭素技術がEU市場で求められるため、日本企業にもこれらの分野で競争力を高めるチャンスがあります。

- グリーン技術の展開

- 水素関連技術

- 蓄電システム

- リサイクル技術

- 新規市場の開拓

- 環境コンサルティング

- 排出権取引

- グリーンデータセンター

具体例として、水素技術やカーボンリサイクル技術が注目されており、日本の技術が世界市場で評価されています。

企業は、タクソノミー基準に対応した製品開発を進め、国際市場でのシェア拡大を目指すべきです。

日本企業への課題

EUタクソノミーへの対応は、日本企業にとって課題も多い状況です。

基準適合に伴うコスト負担や、サプライチェーン全体での適合が求められるなど、対応の複雑さに苦労する企業は多いでしょう。

特に中小企業は大手企業と比べてリソースが限られており、対応が遅れる可能性があります。

業界ごとの情報共有や専門家の活用を進め、効率的に基準対応を進めることが鍵となります。

まとめ

EUタクソノミーは、持続可能な経済への転換を加速させる画期的な基準システムです。

環境目標への貢献度を客観的に評価し、グリーン投資を促進する明確な指標を提供します。

特に日本企業にとっては、EUとの取引継続に必要不可欠な対応課題となっています。

一方で、環境技術で強みを持つ日本企業には、グローバルな競争優位性を確立するチャンスでもあります。

SDGsやSFDRなど関連する国際的な枠組みとの連携により、その影響力は今後さらに拡大していくでしょう。

環境分野の専門家には、このタクソノミー基準を深く理解し、実務での活用方法を確立することが求められています。

今後は特に、生物多様性や水資源保護などの新たな環境目標への対応が重要となってきます。

EUタクソノミーへの対応は、持続可能な社会の実現に向けた具体的な羅針盤として機能していくはずです。