カテゴリ13(Scope3)。リース(賃貸)した製品が排出する温室効果ガス

スコープ3カテゴリ13(Scope3 Category13)「リース資産(下流)」についてご説明しています。カテゴリ13は他の事業者や消費者にリースした自社の製品や所有物が使われた際に発生する温室効果ガスの排出量を算定する項目です。リースには、OA機器などのリースだけでなく、事業用テナントの賃貸など不動産の貸し出し、レンタカーのような短期的な貸し出しも含まれます。

カテゴリ13の詳細をご説明したのちに、計算式も紹介していますので、順番にご確認ください。

目次

カテゴリ13はリースした製品が排出した温室効果ガスを算定

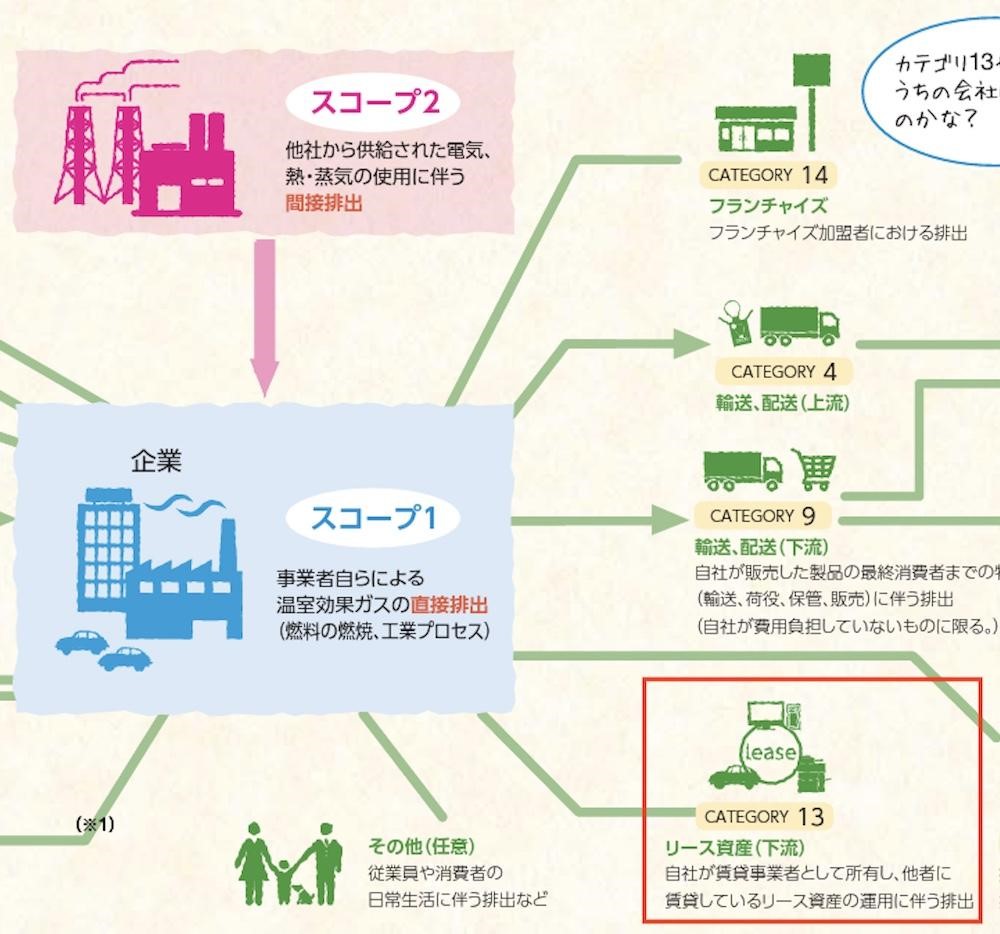

Scope1、2、3全体図

カテゴリ13クローズアップ

出典:環境省ホームページ「物語でわかるサプライチェーン排出量算定」

スコープ3カテゴリ13(Scope3 Category13)はリース資産(下流)です。

他の事業者や消費者にリースした自社の製品や所有物が使用された際に発生する温室効果ガスの排出量を算定します。

販売した製品はカテゴリ11で算定しますが、販売ではなくリースの場合はカテゴリ13で算定します。

リースというと、オフィスの複合機やパソコンなどのように、取引先に中長期間貸し出している物品をイメージするかもしれませんが、ここでのリースは広い意味を持ち、マンションの賃貸や1日だけのレンタルも含まれます。

カテゴリ13で算定するリースに該当する物品の一例をまとめましたのでご参考ください。

リースに該当するもの

- 複合機、パソコン、電話などオフィス機器のリース

- 営業車など企業向けの自動車のリース

- オフィス、店舗など事業用テナントの賃貸

- イベントスペース、撮影スタジオなど会場のレンタル

- カメラ機材など、専門機材のレンタル

- レンタカー、レンタサイクルなど、交通手段の貸し出し

- レンタルビデオなど、日用品のレンタル

- 住居用マンション、アパートなどの賃貸

リースした製品がScope1、Scope2に含まれる場合は除外

リースに該当するけどScope1、Scope2に含まれる製品もあります。

例えば、ホテルや旅館です。

ホテルや旅館は、部屋を消費者にレンタルしているとも言えるため、先ほどご紹介したリース例の「住居用マンション、アパートなどの賃貸」と同列で考えることもできそうです。

ただし、ホテルや旅館は、建物が製品ではなく自社に該当するケースが多く、各部屋の電気やガスを使って発生した温室効果ガスは自社の活動で発生したものと考え、Scope1、Scope2で算定します。

同様に、自社オフィスの一部スペースを他社に貸している場合もScope1、Scope2で算定します。

リース事業をメインとしていない事業者も算定が必要

リース事業は行っていないけど、「自社の物品を他社に貸している」といったケースもありますが、この場合もカテゴリ13で温室効果ガスの排出量を算定する必要があります。

環境省が公表している「サプライチェーン排出量算定に おけるよくある質問と回答集」に、このことに関するQ&Aが掲載されていましたので、ご紹介します。

Q.カテゴリ13「リース資産(下流)」の算定対象範囲は、サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.4)には「自社が賃貸事業者として所有し、他者に賃貸しているリース資産の運用に伴う排出を算定対象とします」と記載されている。ここで言う「自社が賃貸事業者として所有」という言葉から、「リース会社等の賃貸事業を主とする事業者だけが算定すれば良いカテゴリ」と理解したが、その認識で正しいか?

A.リース会社等の賃貸事業を主とする事業者だけでなく、何らかの賃貸を行っているのであれば当該活動に由来する排出量を算定してください。

「基本ガイドライン」の記載にある「自社が賃貸事業者として所有」と言うのは、所謂リース会社のような事業者を指しているのではなく、賃貸事業を行っている事業者を広く指しているという解釈です。

出典:環境省「サプライチェーン排出量算定に おけるよくある質問と回答集」

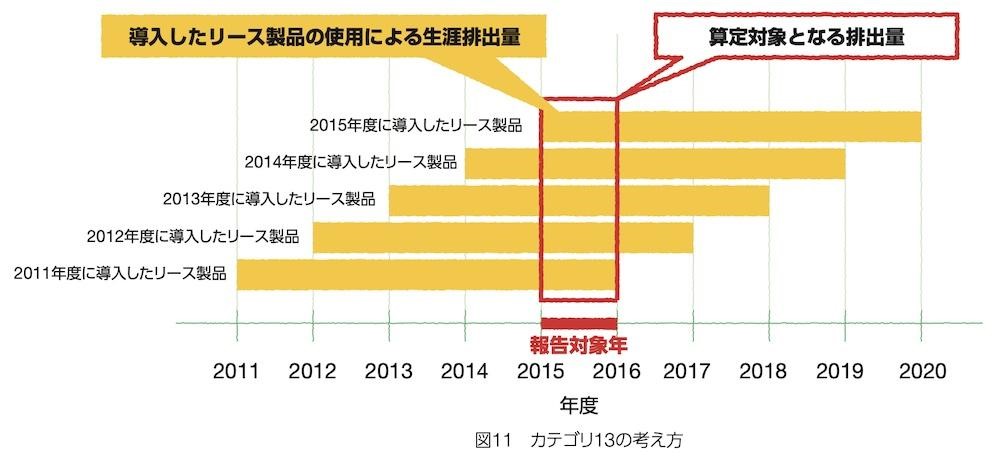

販売した製品との算定対象期間の違いに注意

| カテゴリ | 算定期間 |

| カテゴリ11 | 製品を販売した年に生涯使用回数(年数)の排出量をまとめて算定 |

| カテゴリ13 | 報告期間内で製品をリースした回数(期間)の排出量を算定 |

「自社の製品をユーザーが使用したことで発生する温室効果ガスの量を算定する」という点では、カテゴリ11とカテゴリ13は同じですが、上記のように算定期間が異なりますのでご注意ください。

カテゴリ11は販売時に生涯の排出量をまとめて算定しますが、カテゴリ13では算定対象期間内に使用分だけを算定します。

つまり、下の図解のように、5年間使用するパソコンが製品の場合、販売なら5年分まとめて算定、リースなら5年間、毎年算定することになります。

また、一つの商品で販売とリースの両方を行っている場合、分けて計算した方が確度が高い算定ができますが、環境省の資料には、「同一製品が販売契約とリース契約の両方で提供され、両者を区別することが重要でない場合は、全て カテゴリ11に計上して良い」と記載されていますので、分けることが必須ではありません。

柔軟に対応をしましょう。

出典:環境省「サプライチェーン排出量の考え方」

カテゴリ13の算定方法

| 基本 | リース資産のエネルギー種別の消費量×エネルギー種別の排出原単位 |

| 簡易 | リース資産のエネルギー消費量×エネルギー種別に加重平均した排出原単位 |

| 建物 | 賃貸している建築物の床面積 × 単位面積当たりの排出原単位 |

Scope3カテゴリ13を算定する計算式は上記の通りです。

この計算式は、カテゴリ8「リース(上流)」と同じです。

リース資産ごとのエネルギー消費量は把握できるけど、エネルギー種別の消費割合が不明の場合には、簡易の計算式を使用します。

「リース資産のエネルギー種別の消費量」や「リース資産のエネルギー消費量」を自社内だけでは把握できない場合は、リースしている事業者、消費者に確認して消費量を把握します。

エネルギー消費量も把握できない場合は、各リース資産についての規模等を表す指標に基づき、平均的な排出原単位を利用して算出します(上の表の「建物」の行は、リース資産が建築物の場合の計算方法です)。

排出原単位は、「排出原単位データベース」に記載されており、「15建物【エネルギー】」の欄に記載された「建物用途別・単位エネルギー使用量当たりの排出原単位」などを参照します。

まとめ

Scope3カテゴリ13「リース(下流)」についてご説明いたしました。

最後にこのページでご説明したことをおさらいしましょう。

- 中長期的なリースに加え、短期間のレンタルも算定対象

- リースに該当する製品がScope1、Scope2に含まれる場合は、カテゴリ13では算定不要

- 報告期間内で製品をリースした回数(期間)の排出量を算定

カテゴリ13は算定不要のことも多いですが、リース事業を行っていない事業主でも算定が必要なことがありますので、該当する製品がないか改めて確認しましょう。

また、カテゴリ11などと一緒に算定作業を行うと、効率的に進めることができます。

算定ツールを利用すれば容易に計算が可能

膨大な時間や労力がかかる上、正確さが求められる企業のGHGの算定には、「算定ツール」の利用が主流になってきています。

算定ツールを使えば、データを集めて項目ごとに入力を進めていくだけで、自社の排出した温室効果ガス量の計算が容易にできます。

現在、さまざまな種類の算定ツールがありますが、ガイドラインに準拠して作成されているため、どのツールを使用しても結果に変わりはありません。導入を検討する際には、実務的な利便性や付属する機能などを比較するのが良いでしょう。

Excelライクな入力機能で操作性が高く、算定結果のレポートを要望に応じてカスタマイズできる「CARBONIX」がおすすめです。