カテゴリ15(Scope3)。株式投資や債券投資などの運用で発生する温室効果ガスの算定

スコープ3カテゴリ15(Scope3 Category15)は投資に伴う温室効果ガスの排出量を算定します。主に民間金融機関など投資事業を行っている企業は対応の必要があるカテゴリで、投資先の温室効果ガス排出量を算定します。

企業が投資により資本を提供することで、その資本が使用される事業やプロジェクトにおいて間接的にGHGの排出に少なからず貢献していることになるためです。

Scope3のカテゴリの一つとして設定されていますが、Scope1やScope2で算定することも多く、二重で算定しないように注意する必要があります。

このページでは、GHG排出量の算定担当者向けに、Scope3カテゴリ15「投資」について概要や計算式などをご説明しています。

目次

株式、債券などへの投資やプロジェクトへの融資が該当

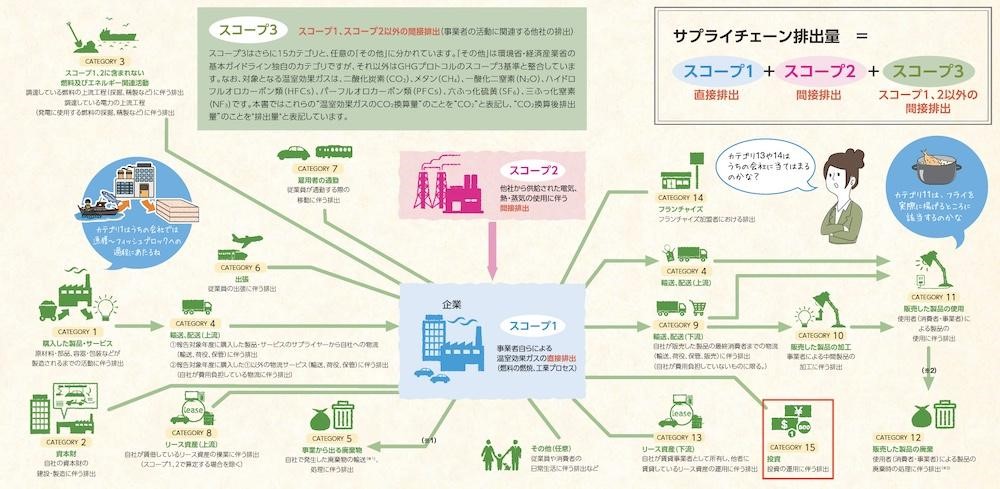

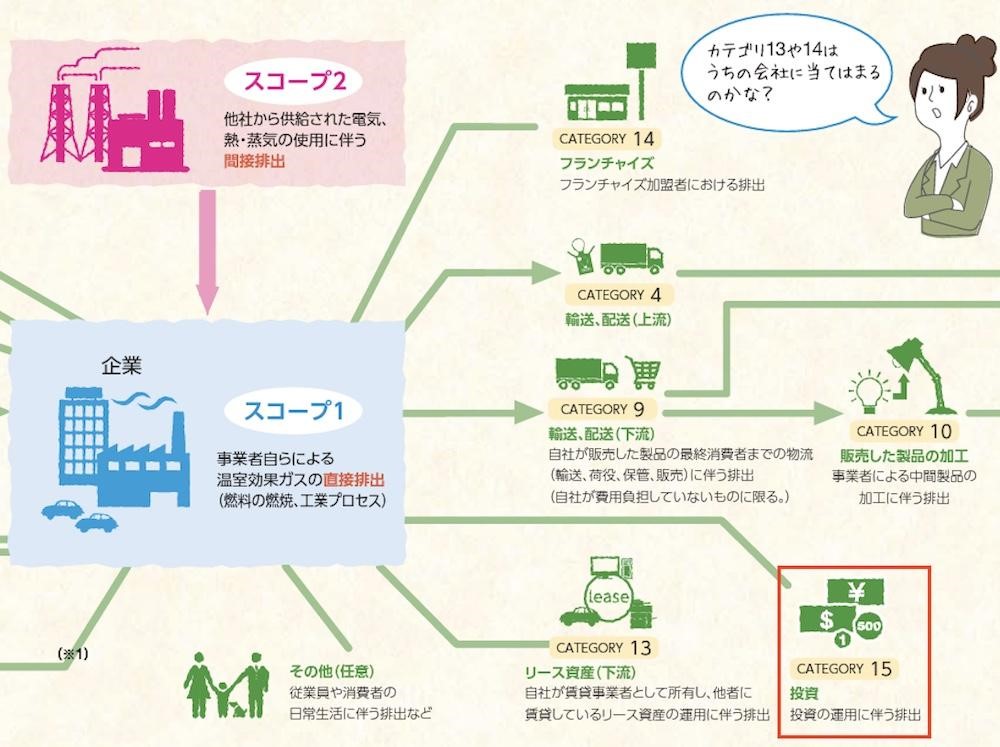

Scope1、2、3全体図

カテゴリ15クローズアップ

スコープ3カテゴリ15(Scope3 Category15)は「投資」です。

株式投資、債券投資、プロジェクトファイナンスなどの運用に関連して発生する温室効果ガスの排出量を算定します。

とは言っても、投資に関連して自社で発生した温室効果ガスを算定するわけではありません。

自社での活動はScope1またはScope2で算定します。

Scope3では事業者の活動に関連する他社の排出量を算定しますので、カテゴリ15では投資先企業が排出した温室効果ガスの量を算定します。

民間金融機関向けのカテゴリ

カテゴリ15は、投資事業者(利益を得るために投資を行う事業者)や、金融サービスを提供する事業者が算定するカテゴリで、環境省が公表している資料にも、「主として、民間金融機関(商業銀行など)向けのカテゴリ」と記載されています。

そのため、株式を所有していても、「持ち合いを目的とした株式だけ保有している」「投資額がわずかで排出量が全体からみてかなり少ない」といった状況のため、カテゴリ15を算定対象外としている事業者が多いようです。

投資をカテゴリ15で算定する場合の範囲

ここからは、カテゴリ15で算定する必要がある投資、算定の必要がない投資についてご説明していきます。

カテゴリ15の対象となる投資は、「株式投資」 「債券投資」「プロジェクトファイナンス」「管理投資および顧客サービス」の4つに大きく分けることができ(その他のケースもあります)、それぞれにカテゴリ15で算定するケース、しないケースが定義されています。

「事業者の組織境界の定義」と「金融投資の4つの定義」という2つの定義から、詳しくご説明していきます。

事業者の組織境界の定義。Scope1、Scope2で算定することも

| 基準 | 概要 |

| 出資比率基準 | 株式投資はScope1またはScope2で算定。株式投資以外をScope3で算定する。 |

| 支配力基準 | 事業者の支配下にある株式投資はScope1またはScope2で算定。支配下にない株式投資、株式投資以外をScope3で算定する。 |

温室効果ガス排出量の算定では、算定する事業者は組織境界を定義します。そして、定義した組織協会が出資比率基準の場合と支配力基準の場合では、「株式投資」の算定に上記のような違いが生じます。

例えば、出資比率基準で定義した場合、株式投資はScope1またはScope2で算定することになり、Scope3カテゴリ15では、株式投資以外の投資を算定します。

出資比率基準と支配力基準については、以下をご参考ください(出典:環境省「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.4)」)。

出資比率基準

対象の事業からの排出量を、その事業に対する出資比率(株式持分)に応じて算定する排出量の連結方法です。

支配力基準

支配下にある事業の温室効果ガス排出量を100%算定する排出量の連結方法。出資比率が高くても支配力を持っていない場合は算入しない。支配力は、財務支配力(当該事業者の財務方針および経営方針を決定する力を持つ)又は経営支配力(当該事業者に対して自らの経営方針を導入して実施する完全な権限を持つ)のどちらかの観点で定義することができる。

金融投資は4つに分けられる

「株式投資」 「債券投資」「 プロジェクトファイナンス 」「管理投資および顧客サービス」の4つの投資について、環境省が公表している「サプライチェーンを通じた温室効果ガス排出量算定に関する基本ガイドライン(ver.2.4)」には、算定が必須の場合、算定が任意の場合はそれぞれ以下のように公表されています。

それぞれの説明をご確認いただくとわかりますが、「株式投資」 「債券投資」「 プロジェクトファイナンス 」は算定が必須の場合と任意の場合があり、「管理投資および顧客サービス」は基本的には任意となります。

株式投資で算定が必須のもの

事業者自身の資本とバランスシートを使用して事業者が行う株式投資であり、下記を含む。

- 財務支配力を有している場合(通常50%超の所有権)、子会社(またはグループ会社)への株式投資

- 大きな影響力を持つが財務支配力を有していない場合(通常20~50%超の所有権)、関連会社(または系列会社への株式投資)

- パートナーが共同財務支配力を持つ場合、合弁会社等への株式投資

- 財務支配力も多大な影響力も持たない場合、事業者自身の資本とバランスシートを使用して行う株式投資

債券投資で算定が必須のもの

社債金融商品(再建、転換前の転換社債など)を含め、既知の収益使用により、事業者のポートフォリオに保有している社債。

プロジェクトファイナンスで算定が必須のもの

事業者による株式投資者(出資者)、または債券投資者(金融業者)としてのプロジェクトへの長期融資(プロジェクト由来のScope1、Scope2に相当する排出量を持分比率に応じて毎年計上。なお、初期の出資者・金融業者は、プロジェクト全体の排出像を示すため、投資した年に、プロジェクト期間中の生涯排出量を算定してScope3とは区別して一括で報告する)。

債券投資で算定が任意のもの

収益の使用が特定されない場合、一般的な事業者目的による、事業者のポートフォリオに保有される保有債券(債権、貸付など)。

管理投資および顧客サービスで算定が任意のもの

顧客のために事業者が管理する投資(顧客の資産を使用)、または事業者が顧客に提供するサービスには下記が含まれる。

- 投資・資産管理(顧客の資産を使用して、顧客のために管理する株式または確定利付ファンド)

- 株式投資または借入資本を求める顧客のための事業者引受および発行

- M&Aにかかわる支援を求める、あるいはその他の顧問サービスを必要とする顧客に対する財務顧問サービス

その他の投資または金融サービスで算定が任意のもの

上記に含まれないその他の投資、融資契約または金融サービス。

カテゴリ15の算定方法

| 金融投資/ サービス | 計算式 |

| 株式投資 | 各株式投資の排出量×株式保有割合 |

| 債券投資 | 各債券投資の排出量×投資先の総資本に対する割合 |

| プロジェクトファイナンス | 各プロジェクトの排出量×プロジェクト出資額の割合 |

カテゴリ15で算定が必須の株式投資、債券投資、プロジェクトファイナンスの算定で使用する計算式は上記の通りです。

それぞれの排出量を算定し、3つを足したものがカテゴリ15の合計値となります。

「各株式投資の排出量」「各債券投資の排出量」「各プロジェクトの排出量」はいずれも、投資先企業のScope1、Scope2の排出量を当てはめますので、投資先企業から情報を収集します。

「株式保有割合」「投資先の総資本に対する割合」「プロジェクト出資額の割合」は、事業者が関与している割合のことです。

投資先が発行している株式の総数の10%を保有していれば、株式保有割合は0.1となります。

カテゴリ15の計算例

- 投資先企業の温室効果ガス排出量:800,000t-CO2e

- 投資先企業の発行株式の総数:20,000

- 事業者の株式保有数:1200

上記の場合、株式投資での温室効果ガス排出量は以下のように計算します。

800,000t-CO2e×1200/20,000=48,000t-CO2e

投資先から情報収集できない場合の計算式

| 金融投資/ サービス | 計算式 |

| 株式投資 | 株式投資額×投資部門の排出原単位 |

| 債券投資 | 債券投資額×投資部門の排出原単位 |

| プロジェクトファイナンス | プロジェクトへの総投資額×投資部門の排出原単位 |

投資先が温室効果ガスの排出量を算定していないなど、何かしらの事情があって「各株式投資の排出量」などを把握できない場合は、上記の表に記載した、投資額と排出原単位を用いた計算式での算出も可能です。

ただし、「サプライチェーンを通じた組織の温室効果ガス排出等の算定のための排出原単位について(Ver.2.6)」には、「投資部門の排出原単位は、投資元より投資先に対して直接照会をかける等により入手することとする」と記載されているため、どのみち投資先から情報を収集して算定する必要がありそうです。

まとめ

Scope3カテゴリ15「投資」についてご説明してきました。

最後に、おさらいとしてポイントを振り返りましょう。

- 民間金融機関(商業銀行など)向けのカテゴリ

- 持ち合い株のみ、少額の株式のみなら、算定対象外でOK

- カテゴリ15ではなくScope1、Scope2で算定することもある

- 排出量は投資先の排出量と事業者の保有割合から算定する

カテゴリ15は、算定が不要の事業者も多いですが、投資事業が主となる民間金融機関にとっては、とても重要なカテゴリです。

算定には投資先からの情報収集が必要で自社内だけでは算定できませんので、余裕を持ったスケジュールで準備を進めましょう。

算定ツールを利用すれば容易に計算が可能

膨大な時間や労力がかかる上、正確さが求められる企業のGHGの算定には、「算定ツール」の利用が主流になってきています。

算定ツールを使えば、データを集めて項目ごとに入力を進めていくだけで、自社の排出した温室効果ガス量の計算が容易にできます。

現在、さまざまな種類の算定ツールがありますが、ガイドラインに準拠して作成されているため、どのツールを使用しても結果に変わりはありません。導入を検討する際には、実務的な利便性や付属する機能などを比較するのが良いでしょう。

Excelライクな入力機能で操作性が高く、算定結果のレポートを要望に応じてカスタマイズできる「CARBONIX」がおすすめです。