日本のカーボンプライシングとは?制度の概要と今後の展望

2024年8月23日、政府は「GX実現に向けたカーボンプライシング専門ワーキンググループ」の設置を決め、2026年度に本格稼働させる排出量取引制度の具体案作りに乗り出しました。これまで経済界においては、排出量取引制度を含むカーボンプライシングの推進に関しては懸念事項も多く、慎重な考え方を示してきました。例えば、2017年10月に日本経済団体連合会がまとめた「カーボンプライシングに対する意見」の資料の中では、以下のポイントが言及されています。

—–

2.排出量取引、炭素税への懸念

- 国際競争力、リーケージへの悪影響は軽微か

① エネルギーコストの増加は国際競争力に直結する

② リーケージの実態を統計だけから読み取ることは難しい

- イノベーションの創出を阻害しないか

① 研究開発の原資や意欲を奪う

② 削減の範囲が限定的

- 排出量取引の適切な運用は可能か

① 適切な排出枠の設定・割当を行うことが困難

② 調整措置等により、本来意図した効率性が失われる

③ 各国の先行事例は成功とは言い難い

- 炭素税の大幅な拡充は現実的か

① 炭素税の価格効果は低い

② 高率の炭素税による経済への悪影響は深刻

③ 炭素税の逆進性は無視できない

- 炭素税の税収は有効に活用できるのか

① 「はじめに財源ありき」の議論は不適当

② 温対税の使途の効果の再検証

③ エネルギー起源CO2排出抑制以外の目的に活用することの是非

一般社団法人 日本経済団体連合会:カーボンプライシングに対する意見(2017年10月13日)より一部引用

—–

しかし、昨今では世界全体でも脱炭素化への取り組みが広がっており、このような流れを受けて、国内でも有識者や産業界等との積極的な意見交換や活動に向けた検討が進められています。

そこで本コンテンツでは、カーボンプライシング、とりわけ国内のカーボンプライシングの実態に関する理解を深めるにあたり、まずは概要としてカーボンプライシングとは何か、また日本ではどのような政策が進められているのかを解説していきます。そして後半では、近隣諸国を含む海外におけるカーボンプライシングの現状も併せて確認していきます。

目次

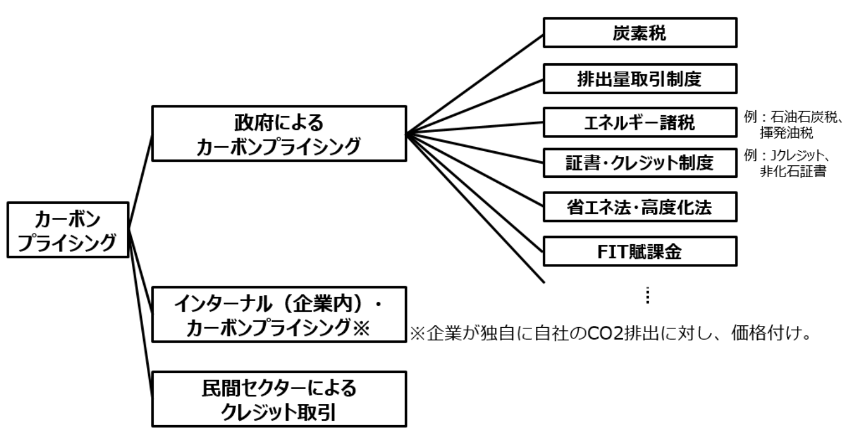

カーボンプライシング(CP)の概要について

Carbon Pricing(以下、CPと記載)とは、CO2の排出に価格を設定し、そのコストを排出者が負担することで、排出削減を促進する政策手段の一つです。この仕組みは、環境問題と経済的な行動を結びつけ、低炭素社会への移行を支えるものとして注目を集めています。

政府主導のCPの主な手法としては、以下の3つが挙げられます。

①炭素税

企業などが燃料や電気を使用して排出したCO2に対して課税する仕組みです。これにより、化石燃料の使用に対して経済的な負担が生じ、再エネへのシフトやエネルギー効率の向上が促されることが期待されています。この炭素税は、課税対象や税率を設定するだけで比較的簡単に実施できるため、多くの国で採用されています。

②排出量取引制度(ETS)

Emission Trading Schemeの略で、企業ごとに排出量の上限を決め、それを超過する企業と下回る企業との間でCO2の排出量を取引する仕組みです。排出量が少ない企業は余った枠を売却でき、一方で枠を超えた排出を行う企業は追加枠を購入する必要があります。この仕組みは、経済全体で効率的に排出削減を進めることができるとされています。

環境省:カーボンプライシングについて (排出量取引制度)

© https://www.env.go.jp/council/06earth/cp07_mat01.pdf

③クレジット取引

CO2の削減を「価値」と見なして証書化し、売買取引をおこなう仕組みです。省エネや再エネなどによる削減プロジェクトを通し、そのプロジェクトを実施しなかった場合の排出見通しに対してプロジェクト実施後に実際に削減できた量(差分)を認証したものを「ベースラインクレジット」と呼びます。通常クレジットというと、このベースラインクレジットのことを指すことになります。

また、これらのCPのほかにも、石油石炭税や揮発油税などのエネルギーにかけられる諸税や、各種法律による規制などもCPに含まれます。

経済産業省 資源エネルギー庁:脱炭素に向けて各国が取り組む「カーボンプライシング」とは?

© https://www.enecho.meti.go.jp/about/special/johoteikyo/carbon_pricing.html

このようにCPは、CO2排出における外部不経済(※1)を価格に反映させることで、持続可能な社会の実現を目指すものとなっています。また、このような環境コストを考慮し環境負荷の少ない選択を行った企業や消費者、例えば化石燃料の需要家に対しては、インセンティブを与える役割も果たしています。さらに、CPは単なる環境政策にとどまらず、技術革新や新たな市場形成のきっかけとなることが期待されています。なぜなら、炭素価格が設定されることで、再エネや低炭素技術への投資が進むとともに、関連する産業が活性化する可能性があるためです。これらの点からも分かるように、CPは経済成長と環境保護を両立させる重要な政策手段として重要な役割を果たしています。

(※1)企業の生産活動などにおいて、環境に悪い影響をもたらすが、積極的にその対策をとらないためコストなどに反映されない活動のこと。

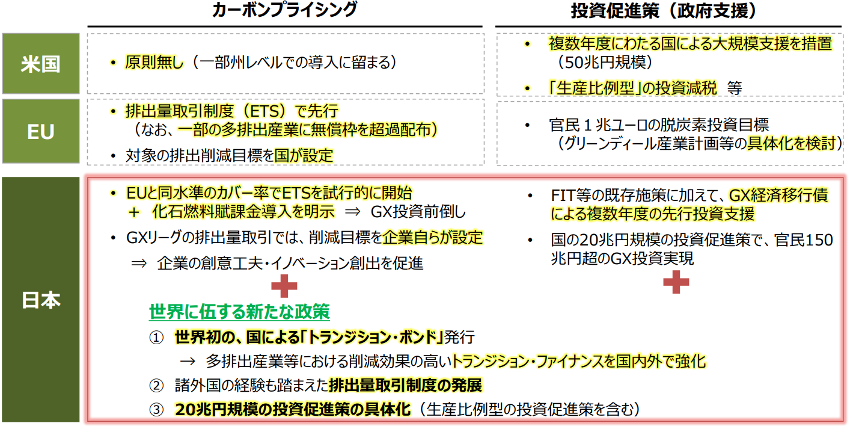

日本の成長志向型カーボンプライシング構想について

2023年2月、「GX実現に向けた基本方針」が閣議決定され、化石エネルギーからクリーンエネルギー中心に転換するGXを実現するために、この成長志向型カーボンプライシング構想は打ち出されました。この構想は、CPとGX経済移行債による投資促進策を最適な形で効果的に組み合わせた政策となっており、企業などがGXに積極的に取り組む土壌をつくり、排出削減と産業競争力強化・経済成長を実現していくことを目指しています。

経済産業省 産業技術環境局 内閣官房 GX実行推進室:成長志向型カーボンプライシング構想 について

© https://www8.cao.go.jp/kisei-kaikaku/kisei/conference/energy/20231225/231225energy04.pdf

具体的な取り組み内容としては、以下の4点が挙げられます。これらの取り組みは、官民での GX投資の進捗状況、国際動向や経済への影響なども踏まえて、GX実行会議等において進捗評価を定期的に実施し、それを踏まえて必要な見直しを効果的に行うことが予定されています。

—–

(1)「GX経済移行債」を活用した先行投資支援(今後10年間に20兆円規模)

※発行したGX経済移行債については(2)のCPにより、2050年までに償還。

(2)CPによるGX投資先行インセンティブ

- 炭素排出に「値付け」することでGX関連製品・事業の収益性を向上させ、投資を促進

- GXに取り組む期間を設けた後、当初低い負担で導入し、徐々に引き上げる方針を予め示す

- エネルギーに係る負担の総額を中長期的に減少させていく中で導入することが基本

① 多排出産業等の「排出量取引制度」の本格稼働 【2026年度~】

+ 発電事業者に「有償オークション」(特定事業者負担金)を段階導入 【2033年度~】

② 「炭素に対する賦課金」(化石燃料賦課金)の導入 【2028年度~】

※既存の類似制度における整理等を踏まえ、適用除外を含め必要な措置を当分の間講ずることを検討

③ 「GX推進機構」の創設

※排出量取引の運営、負担金・賦課金の徴収、金融支援等を実施。

(3)新たな金融手法の活用

(4)国際戦略・公正な移行・中小企業等のGX

経済産業省 産業技術環境局:成長志向型カーボンプライシングについて(2023年2月14日)より一部引用

—–

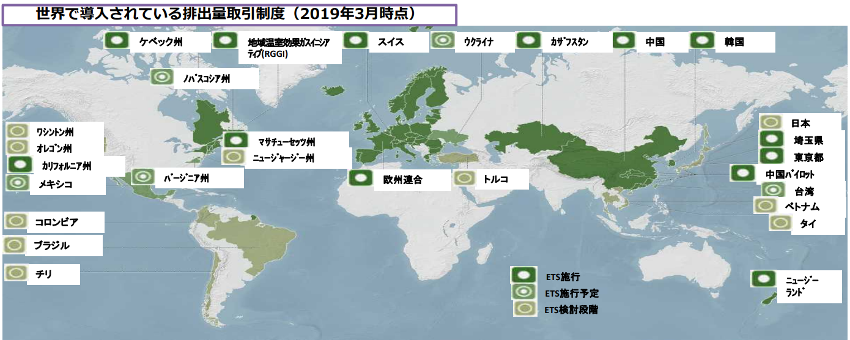

海外のカーボンプライシングの導入状況について

CPは、世界各国で導入が進んでおり、特に欧州諸国を中心に、その先進的な取り組みが広く知られています。ここでは、海外のCPについて、炭素税やETSなどの導入背景や現状に関する情報を整理していきます。

欧州諸国

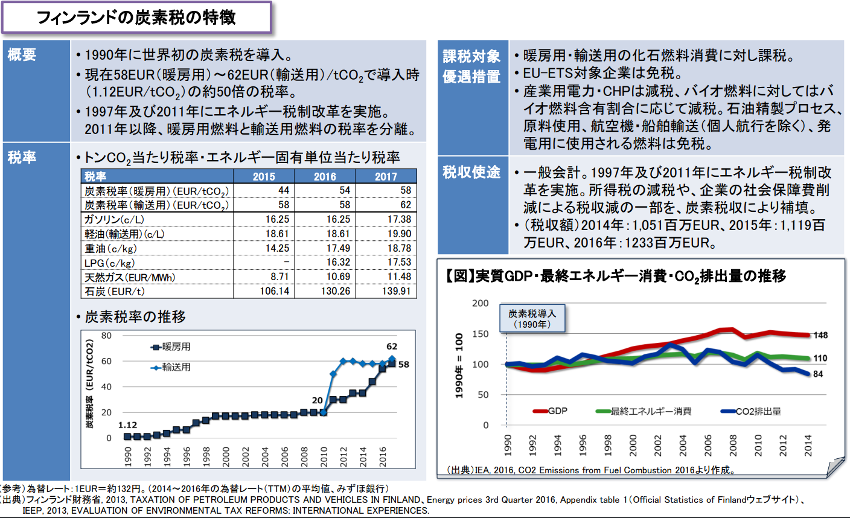

フィンランドは1990年に世界で初めて炭素税を導入しました。その後、1997年及び2011年に実施されたエネルギー税制改革では、所得税の減税や企業の社会保障費削減による税収減の一部を、炭素税収により補填しています。

環境省:諸外国における炭素税等の導入状況(平成29年7月)

© https://www.env.go.jp/policy/tax/misc_jokyo/attach/intro_situation.pdf

その後1991年には、スウェーデン、ノルウェーなどがフィンランドに続く形で炭素税を導入しました。これらの国々では、高い炭素税率を設定しており、CO2排出1トン当たりの税率がスウェーデンでは約120ユーロ(19,240円/tCO2, 2024年1月時点)に達しています。この税収は、再エネの促進や低炭素技術への投資に活用されています。

また、EU全体では2005年に排出量取引制度(EU-ETS)が導入されました。この制度は、電力部門や産業部門(製造業、航空業など)を対象のセクターとしており、各企業や施設は割り当てられた排出枠を超えないように運用する必要があります。現在EU-ETSは、排出量取引のパイオニア的存在であり、世界でも有数の炭素市場(※2)となっています。加えて、排出枠の総量を徐々に減少させることで長期的な排出削減も実現している状況です。本制度の導入以来対象セクターの排出量においては、2020年までに2005年比で約43%の削減を達成しました。これらの成功が重なり、EU-ETSは他の国や地域のCP政策のモデルケースとなっています。

アジア太平洋地域

2015年より、韓国でETSが導入され、企業にはCO2の排出削減が義務付けています。また、2017年には、中国でも全国規模の排出量取引制度が開始されています。中国は世界最大のGHG排出国であり、その政策の影響力は大きいとされています。中国のETSは、まず電力部門を対象としてスタートし、将来的には鉄鋼やセメントなどのエネルギー集約型産業にも拡大する計画となっています。これにより、世界的な排出削減努力における中国の役割がさらに重要になると考えられています。

一方でオセアニアでは、ニュージーランドが2008年にETSを導入し、農業や林業を含む幅広いセクターを対象としながら、電力部門や産業部門を主体とする他の国・地域の ETS と異なる特徴を有しています。同国のETSは、森林保護を重視しており、排出権取引を通じて大規模な植林プロジェクトが進められています。

北米

アメリカでは連邦レベルでのCPは導入されていません(※3)が、カリフォルニア州や東海岸の一部州で地域的なETSが運用されています。特に、カリフォルニア州のETSは州の経済成長と環境保護を両立させた成功事例としても評価されています。

一方で、カナダは2019年に全国的な炭素税を導入し、州ごとに異なる形態での運用を可能にしています。例えば、ブリティッシュコロンビア州では、炭素税収を住民への税還付や再エネへの補助に充てることで、地域経済への悪影響を最小限に抑えています。

(※2)但し、GX実現に向けた政策として、複数年度にわたる国のコミットを前提とし、初期投資だけでなく生産比例型の投資支援策を実行しています。

まとめ

本コンテンツでは、日本のカーボンプライシングとその周辺知識の理解を深めるために、①カーボンプライシング(CP)の概要と②日本の成長志向型カーボンプライシング構想、③海外のカーボンプライシングの導入状況の3つの視点に絞って解説してきました。

CPは、今後も引き続き地球温暖化対策の中心的な役割を果たす政策手段として、世界各国でも積極的に取り組むことが予測されます。そのような環境の中で日本の脱炭素における政策もまた、これまでの限定的な取り組みを脱し、二章で紹介した「成長志向型カーボンプライシング構想」などの実行によって、新たなフェーズに差し掛かろうとしています。

日本が持続可能な社会を実現するためには、炭素税やETSの導入・運用を通じて、排出削減のインセンティブを強化することが重要です。そして、日本がCPを活用しながらこれらの取り組みを通じて、持続可能な未来を築くことが今後も期待されます。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。