ICP(インターナルカーボンプライシング)の仕組みと導入フロー:企業が低炭素投資を推進する鍵とは?

2024年11月、大東建託株式会社は2025年4月より、大東建託グループ全体の新規事業や設備投資を対象に、インターナルカーボンプライシング(以下、ICPと記載)制度を本格導入することをプレスリリースにて発表しました。ICPとは、炭素に対して独自に価格付けをして、投資判断などに活用する仕組みのことを表しており、2050年までにバリューチェーン全体での温室効果ガス排出量実質ゼロを目指すのにあたって、新規事業や設備導入時の環境評価を強化することで、カーボンニュートラルにつながる省エネ・創エネ投資を加速させることを導入の目的としています。

このように、昨今では日本でも多くの企業でICPの導入が進んでいます。環境省が公表している「別添 インターナルカーボンプライシング活用ガイド」によると、ICPを導入していると回答している企業は282社、ICPを2年以内に導入予定と回答している企業は392社にのぼります。

そこで本コンテンツでは、ICPに関する理解を深めるために、まずはICPの概要について確認していきます。ICPに関する内容は、関連情報を含めるとかなりボリューミーな内容となってきますので、以降、このコンテンツ内ではプライシング、つまり炭素の価格設定に関係する部分に絞って解説していきます。

目次

ICP(インターナルカーボンプライシング)の概要について

2020年3月に環境省 地球環境局 地球温暖化対策課より公表された「インターナルカーボンプライシング活用ガイドライン」の中で、ICPは、”企業内部で見積もる炭素の価格であり、企業の低炭素投資・対策を推進する仕組み”として定義されています。また、SBT(※1)やRE100(※2)といった気候変動関連目標に紐づく企業の計画策定に用いる手法であり、省エネ推進へのインセンティブ、収益機会とリスクの特定、あるいは投資意思決定の指針等として、昨今、活用範囲が拡大している状況です。

ここで、まずは読者の皆様にもイメージしていただきやすいように、実際にどのようにICPが対外的に公表されているのか、いくつかの企業事例をもとにお示しします。

まずは、2022年1月からICP制度の運用を開始している、化合繊産業の老舗であるクラレグループのHPからの引用となります。

| 社内炭素価格 | 10,000 円/トン-CO2 (※海外においては社内為替レートを用い換算) |

| 運用開始 | 2022年1月から |

| 制度対象 | CO2の排出量増減を伴う設備投資 |

| 適用方法 | CO2排出量の増減を社内炭素価格の適用により費用換算し、投資判断のひとつの基準として運用 |

株式会社クラレ:地球温暖化防止/TCFD提言への対応とインターナルカーボンプライシングより、引用

次に、京都に本社を構える半導体メーカーのローム株式会社のHPからの情報です。

| 社内炭素価格 | 20,000 円/t-CO2 |

| 導入対象 | 全ロームグループ |

| 導入設備 | 1,000万円以上の付帯設備投資、PFC除害装置 |

| 対象GHG | Scope1:自社で直接排出、 Scope2:自社のエネルギー消費による間接排出(電力) |

| 活用方法 | CO2排出量の少ない設備選定への誘導、投資判断の指標の一つとして活用 |

ローム株式会社:社内炭素価格 (インターナルカーボンプライシング) 制度を導入より、引用

最後に、冒頭でもご紹介した大東建託株式会社のニュースリリースからの情報です。

| 社内炭素価格 | 5,500円/t- CO2 |

| 対象事業 | 大東建託グループで行う脱炭素に向けた新規事業や設備投資 ※Scope1 (直接排出) およびScope2 (間接排出) |

大東建託株式会社:大東建託グループ全体でインターナルカーボンプライシング(ICP)を本格導入より、引用

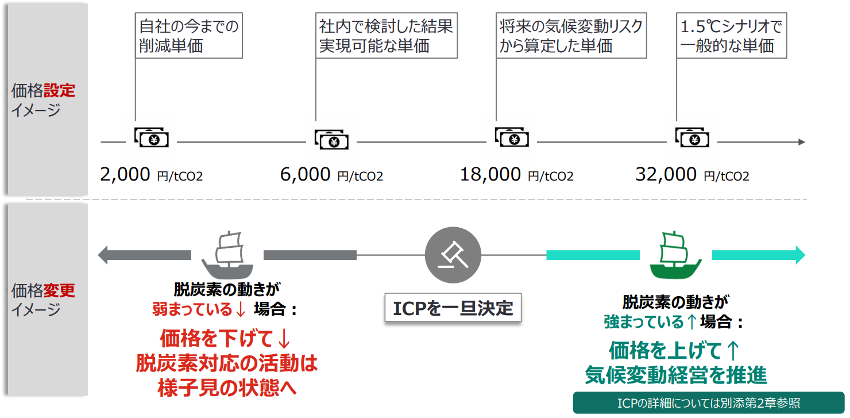

このように、業界によらず幅広い分野においてICPの導入は進んでおり、設定される社内炭素価格やその他導入形態も企業によって様々です。その上で、ICPの価格設定や価格変更における特徴の一つとして、世の中の動向や自社の脱炭素施策のスピードに合わせて柔軟に炭素価格を操作することが可能である点が挙げられます。これは、企業の脱炭素への取り組みに対する意思決定へのリスクを緩和し、企業の脱炭素への投資行動や事業活動を柔軟に変化させることに繋がります。

環境省:別添 インターナルカーボンプライシング活用ガイド

© https://www.env.go.jp/earth/ondanka/supply_chain/gvc/files/guide/ICP_katsuyou_guideline.pdf

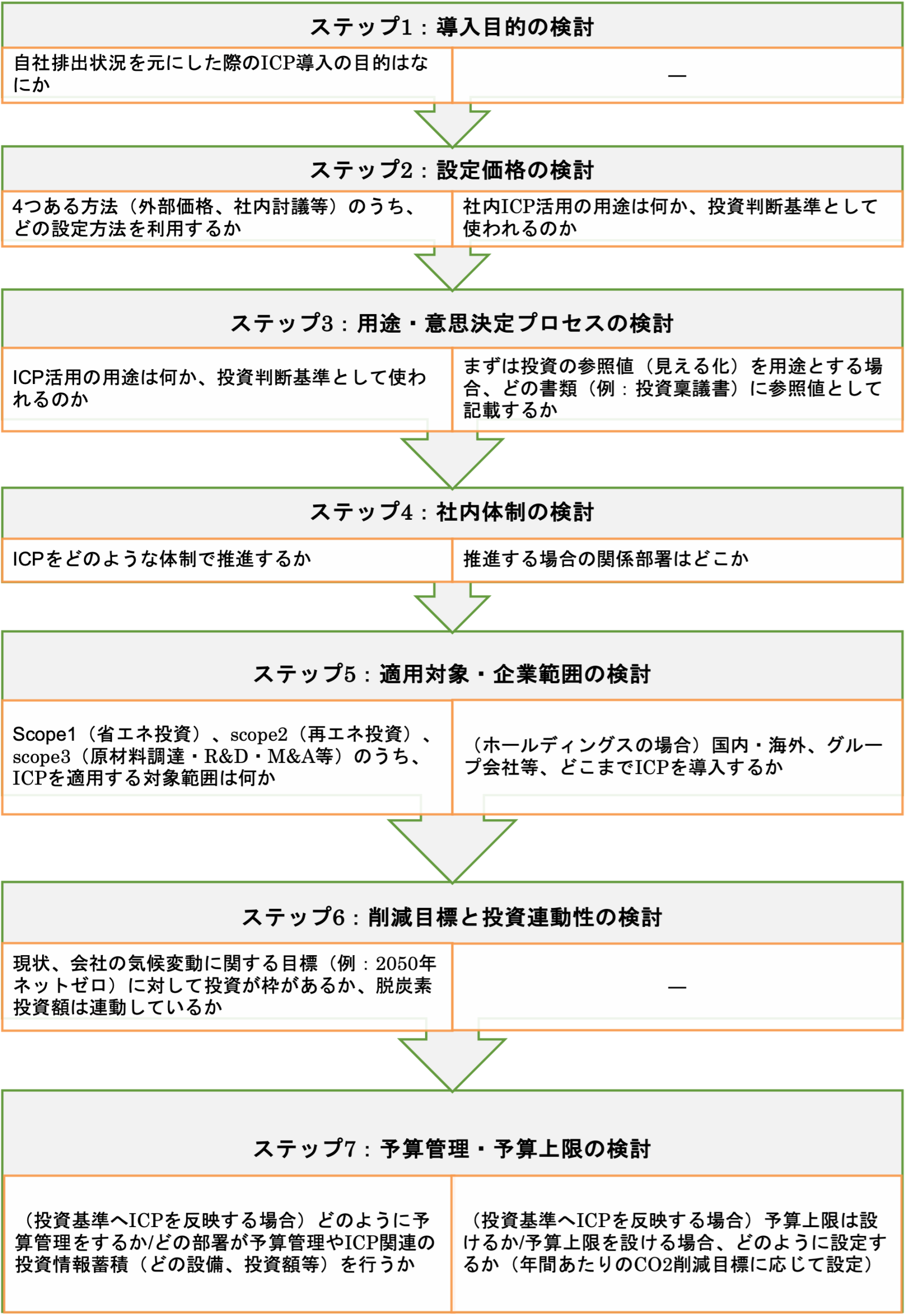

そこで、二章では実際にICPを導入するにあたってどのような手順を経て社内で検討を行うと良いか、順を追って確認していきます。更に、ICPの肝となる”企業内部で見積もる炭素の価格”に直結する「価格設定」の段階でどのような方法をとるべきか、その考え方や具体的なアクションについて詳しく解説していきます。

(※1)パリ協定が求める水準と整合した、企業が設定する温室効果ガス排出削減目標のこと。

(※2)企業が自らの事業の使用電力を100%再エネで賄うことを目指す国際的なイニシアティブ。

ICPの導入フローと「設定価格」の検討について

ICPを導入するにあたり、社内で検討すべきステップは以下の図にお示するように、大きく分けて7つあります。その中で更に、ステップ1-2では「ICPをどう設定するか」、ステップ3-5では「ICPをどのような体制で、どこまで適用させるか」、ステップ6-7は「ICPに関する投資や予算をどう運用するか」にフォーカスし、設定価格や用途、ICPに関する体制等を検討することになります。

別添 インターナルカーボンプライシング活用ガイドをもとに、筆者作成

次に、一章で紹介した3つの企業事例のいずれにも明示されていた「設定価格」について、更に理解を深めていきます。

まず、設定価格を検討するにあたり最も重要なポイントは、導入目的に沿った価格を検討する、ということです。投資対象や時間軸により、複数の価格を設定することもあり、1t-CO2当たりのICP価格を設定することになります。この際に、設定される価格の種類は2種類あります。Shadow price(シャドープライス)とImplicit carbon price(インプリシットカーボンプライス)です。

<価格の種類>

- Shadow price(シャドープライス):想定に基づき炭素価格を(演繹的に)設定する

- Implicit carbon price(インプリシットカーボンプライス):過去実績等に基づき算定して価格を設定する

また、この2種類の価格を設定するための方法として、以下の4つがあります。

| 方法 | 具体的な事例 |

| ① 外部価格の活用(排出権価格等) | IEAやGXリーグにおける排出権価格等を参照 (2030年: 5-100 US$/tCO2) |

| ② 同業他社価格のベンチマーク | CDPレポート記載の金額を参照 |

| ③ 脱炭素投資を促す価格に向けた社内討議 | 過去の意思決定に影響を与えたであろうICPレベルから算出 |

| ④ CO2削減目標による数理的な分析 | CO2削減目標と限界費用曲線より算出 |

Shadow price(シャドープライス)においては、①外部価格の活用(排出権価格等)によって設定されます。一方で、Implicit carbon price(インプリシットカーボンプライス)においては、②同業他社価格のベンチマーク~④CO2削減目標による数理的な分析によって設定されることになります。加えて①から④に掲げている方法は、無論それぞれの具体的なアクションが異なってきますが、それ以外にも、「価格決定難易度」や「脱炭素対策の実効性」にも違いがあります。例えば、①外部価格の活用(排出権価格等)は、「価格決定難易度」が低く、「脱炭素対策の実効性」も低いとされていますが、④CO2削減目標による数理的な分析は、「価格決定難易度」が高く、「脱炭素対策の実効性」も高いとされています。

以上をふまえ、設定価格に関して押さえておくべきポイントは以下の通りです。

- 「取り組みの要因(内的・外的要因)」と、「投資行動の緊急度」の二軸で整理された導入目的に沿った価格を検討する。

【Cf.】 ICPの導入の目的=低炭素投資・対策の促進

組織内部への効果:世の中の動向に応じた柔軟な意思決定を可能にし、内外環境変化に応じた低炭素方針の転換を容易にする。また、全社的な低炭素取り組みレベルを平準化し、企業内部での活動ばらつきによる不公平感が解消する。

組織外部への効果:低炭素要請に対する企業の姿勢を定量的に示すことで、経済的成果と気候変動対策を両立して事業運営を行っていることを、対外的にアピールすることが可能である。因みに、CDPの回答でもICPは求められており、TCFDでもICP導入が推奨されている状況である。

- 設定における難易度や実効性を考慮し、参照する情報を決定する。

- 事業部・他部署と話し合い、自社における低炭素投資への合意レベルを確認する。

ICPの導入事例 【価格設定が特徴的な3事例】

ここでは、二章で説明した価格設定に関して「インターナルカーボンプライシング活用ガイドライン」の中で先進的な事例として取り上げられている3つの事例について、紹介していきます。

Unilever

ポイント:将来の外部価格を基に設定

【導入目的】

低炭素目標の推進、規制への準備

【価格設定】

- 4,760(円/t-CO2) ※40(€/t-CO2)で設定

- 将来的に全ての政府で炭素税が導入されると想定し、将来の炭素税や排出取引制度への適応を踏まえて、価格を設定

Microsoft

ポイント:社内目標を基に設定

【導入目的】

低炭素目標の推進

【価格設定】

- 1,575(円/t-CO2) ※15($/t-CO2)で設

全社統一の価格を使用(Scope3は、Scope1,2より低い価格で設定するが、長期的には同額にする方針)

過去の環境投資コスト(内部取り組みによる削減、再エネ購入、カーボンオフセット等)と総排出量を基に価格を算出

Saint-Gobain

ポイント:用途別に2種類の価格を設定

【導入目的】

低炭素目標の推進、規制への対応

【価格設定】

- ICPを2種類設定

事業の投資意思決定:3,570(円/t-CO2) ※30(€/t-CO2)で設定

長期R&D投資:11,900(円/t-CO2) ※100(€/t-CO2)で設定

設定価格に関するヒアリング結果【ICP活用ガイドで紹介されている5事例】

最後に参考までに、ICPの設定価格に関するヒアリング結果として、「別添 インターナルカーボンプライシング活用ガイド」に掲載されている、実際の5業種5事例について紹介していきます。

どのような方法で価格水準を設定したか

| 業種 | 方法 | ポイント/概要 |

| 運輸 | IEAの現在価格を参照 | ・ICPの価格水準の設定方法は複数あるため、議論を重ねた。 ・ゼロエミッション燃料との差額を埋められる水準だと価格は大きくなってしまう中、現実的なレベルで投資に用いることを重視し、IEAの数値を採用した。 |

| 消費材メーカー | IEAの将来価格を参照 | ・炭素価格はIEAの現在時点のものでなく2035年の水準を参考にしている。 ⇒2030年の排出目標達成に向けた着実な道筋を示したかったため。 ・ICPの価格水準はグローバルで統一しており、為替の影響があるため円からドルに変更した。 |

| 林業 | 日本・他国の関連税を参照 | ・日本のガソリン税等の炭素排出に係る税制に加え、韓国の炭素税価格等を目安に設定した。 ・まずは外部情報を元に設定し、再エネ設備の導入ができる価格水準まで微調整していく。 |

| 製造業 | 外部価格と内部価格の双方を参照 | ・2030年時点の炭素税等のカーボンプライシングの予測値と自社が排出削減に要する投資・ 削減効果の算定結果を元に価格水準を設定した。 |

| 消費材メーカー | 価格水準の変更 | ・初めてICPを導入した際に設定した価格より、近年引き上げを行った。 ・ICPは主に設備投資の判断時に使用している。 ⇒これまでの価格水準では自社が設定するScope1・2の達成が難しいと判断したため、Scope1・2の削減目標にミートする水準にまで価格を引き上げた。 |

環境省:別添 インターナルカーボンプライシング活用ガイドをもとに、筆者作成

まとめ

本コンテンツでは、ICPとその周辺知識を深めるために、ICPの概要と価格設定に関する部分にフォーカスして細かく解説してきました。

二章で紹介した7つのステップからも分かるように、ICPの導入にあたっては、様々な視点から検討を重ね、企業の低炭素投資の推進に向けて準備を進める必要があります。環境省 地球環境局 地球温暖化対策課(2020年3月)から公表されている資料「インターナルカーボンプライシング活用ガイドライン ~企業の低炭素投資の推進に向けて~」の中では、既にICPを導入済みの国内外の多数の企業事例が掲載されています。自社で検討を行うにあたっては、このような資料も参考にしてみると良いでしょう。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。