ファイナンスド・エミッション(FE)とは |トランジション・ファイナンスと絡めてFEの算定方法の実例も紹介

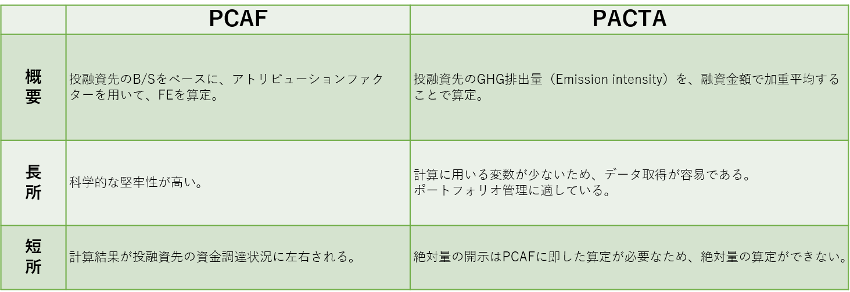

脱炭素社会の実現に向けて、金融機関に対しても様々な環境整備が求められるようになってきました。その一例が、PCAFの普及に伴うファイナンスド・エミッション(以降、FEと記載します)の算定や開示です。金融機関における投融資先のGHG排出量を表すFEについては以前、「金融機関のPCAFの導入拡大に伴う事業者への影響とは」でも、その手法としてPCAFとPACTAの違いについて解説してきました。

PCAFがあらゆる金融機関にオープンであり、上場株式および社債、事業ローン、非上場株式、プロジェクト・ファイナンス、住宅ローン、商業用不動産、自動車ローン、ソブリン債の7種類のアセットクラスを対象としてる炭素会計の方法論を開発しているのに対し、PACTAは株式や債券、ファンドを通じて融資される企業の設備投資や産業資産が、様々な気候変動シナリオにどの程度整合しているか、計算することが可能です。

また、銀行はPACTA for Banksを使うことにより、気候変動に関連する主要なセクターや技術について、企業の融資ポートフォリオと気候変動シナリオとの整合性を測定することができる仕組みになっています。

このように、昨今ではGHG排出量の算定について、業界や業種ごとに様々な手法が検討されるようになっています。その一方で、それぞれの算定方法の普及と実用化が進むにつれて、様々な課題や改善策も浮かび上がってきている状況です。

そこで、本コンテンツではFEの概要を改めて確認し、トランジション・ファイナンスとそれに係るFEの課題、FEの具体的な算定方法の3つのトピックスから、FEそのものの理解を深めていきます。

ファイナンスド・エミッションの概要について

金融機関における投融資先のGHG排出量のことを表しており、投融資先に内在する気候関連リスクや脱炭素化に向けた取組状況について、平易に比較したり評価したりすることができる指標となっています。

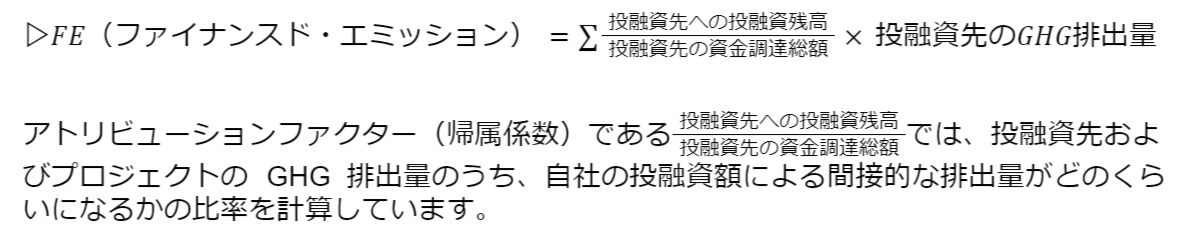

算出方法は主に、2020年11月に公表されたPCAFの基準に則っています。冒頭でもお伝えしたように株式や社債など、7種類のアセットクラス対象とし、その金融機関の全ての投融資先について、「投融資先への投融資残高」を「投融資先の資金調達総額」で除した数値であるアトリビューションファクター(帰属係数)に、「当該投融資先のGHG排出量」を掛けた数値を出し、これを合計して算出します。また、投融資先のGHG排出量として直接・間接排出量であるScope1、2は算入が必須なっており、その他排出量のScope3はアセットクラスにより対応が異なってきます。つまり、アトリビューションファクターである投融資先への投融資残高投融資先の資金調達総額では、投融資先およびプロジェクトの GHG 排出量のうち、自社の投融資額による間接的な排出量がどのくらいになるかの比率を計算しています。

PCAFスタンダード

▷FE(ファイナンスド・エミッション)=投融資先への投融資残高投融資先の資金調達総額投融資先のGHG排出量

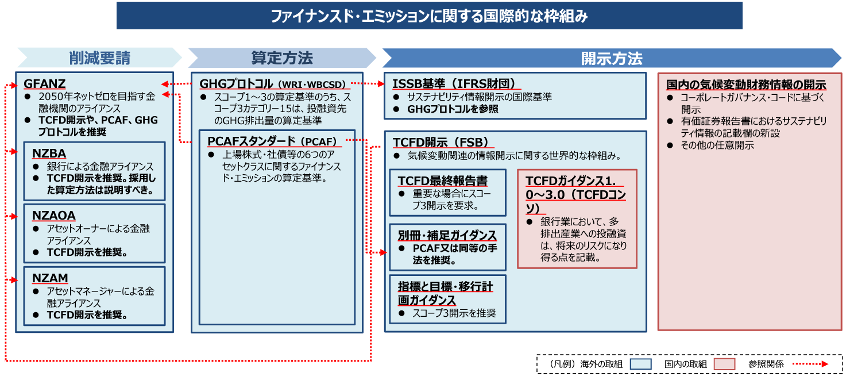

ここからは、ファイナンスド・エミッションに関する国際的な取り組みついて、削減要請から開示方法までの全体像と併せて確認していきます。GFANZ(※1)傘下の金融同盟に賛同する投資家・金融機関は、2050年までにFEを含め排出量をネットゼロにすることが求められており、この削減の取り組みが進められています。

環境省:⾦融機関への環境整備(ファイナンスド・エミッションへの対応について)

© https://www.env.go.jp/content/000130253.pdf

※現在、PCAFスタンダードにおけるアセットクラスは、ソブリン債が追加され、7種類となっています。

また、FEの算定・開示における工夫とは別に、金融機関の脱炭素化に向けた取組を表す手法として複数の指標の活用が挙げられます。なぜなら、FEは金融機関のネットゼロに対する取り組みを比較し、かつ継続的にモニタリングする指標として優れている一方、一時点の断片を捉えたFEだけでは、中期にわたる投融資を通じた様々な取組を評価することは容易ではない、といった特徴が挙げられるためです。そのため、金融機関の取り組みが適切に評価されるためには、FEと併せて他の指標を活用することが重要であると考えられており、①実体経済の脱炭素化を促進する取組に関する指標と②金融機関の脱炭素化支援関連施策に係る実行力に関する指標の二点を併用して、金融機関の取り組みを包括的に開示・評価することが求められています。

(※1)Glasgow Financial Alliance for Net Zeroの略。2021年11月、イギリス・グラスゴーで開催されたCOP26において正式に発足し、環境省のデータによると、世界45ヶ国の500社を超える金融機関が加盟、資産規模は約130兆USドルと言われている。銀行、保険、アセットオーナー、運用機関等のイニシアチブの連合体である。

トランジション・ファイナンスとそれに係るFEの課題について

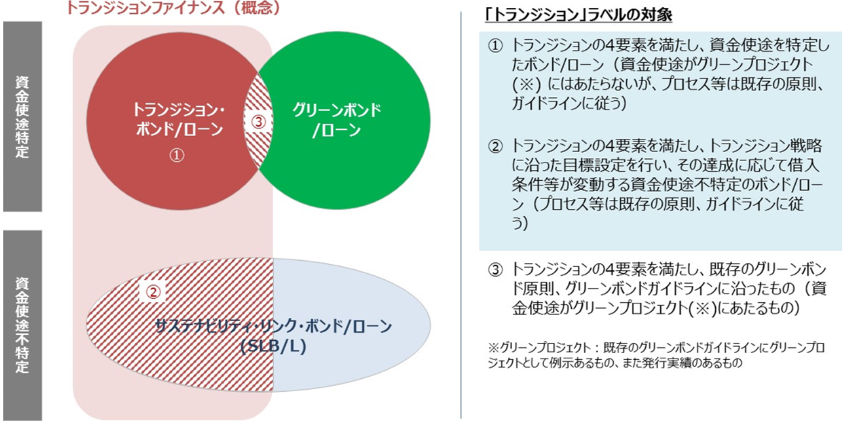

脱炭素社会の実現に向けて長期的な戦略に則り、着実なGHG削減の取組を行う企業に対し、その取り組みを支援することを目的とした新しい資金供給の手法を表しています。トランジション・ファイナンスの重要性は G7 広島サミットでも首脳コミュニケ(※21)に記載される等、国際的にも認められています。

経済産業省:トランジション・ファイナンス

© https://www.meti.go.jp/policy/energy_environment/global_warming/transition_finance.html

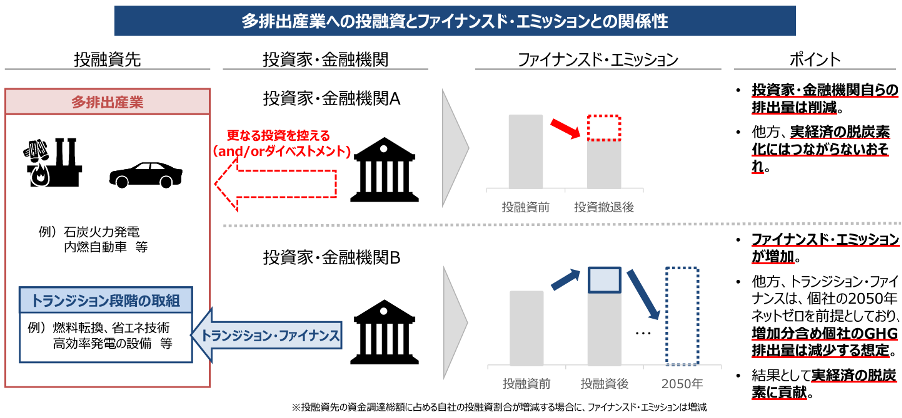

現在トランジション・ファイナンスの中でもFEに関する事項として、いくつか検討が必要とされているものがあります。例えば、①多くのGHG排出量を伴う産業に対して行う脱炭素移行支援に向けた取り組みや、②製品の製造により社会全体の排出量削減には繋がるが、メーカー等の自社の排出量は増加するものに対する取り組みなどです。これらの課題については、国内外で計測方法や開示手法の工夫について専門家の間で議論が進んでいる状況です。

①多くのGHG排出量を伴う産業に対して行う脱炭素移行支援に向けた取り組みについて

問題点:FEのみを重視して投資家・⾦融機関の取組を評価した場合、投融資先企業のネットゼロに向けた取組の状況に関わらず、単に多排出産業への更なる投資を控える、もしくはダイベストメントを助⻑する可能性がある。一方で、実経済のネットゼロに貢献すべく、積極的に多排出産業に対して投融資する⾦融機関については、最終的には排出削減を想定しているものの、⾃らのFEを増加させてしまうことが懸念点となっている。

環境省:⾦融機関への環境整備(ファイナンスド・エミッションへの対応について)

© https://www.env.go.jp/content/000130253.pdf

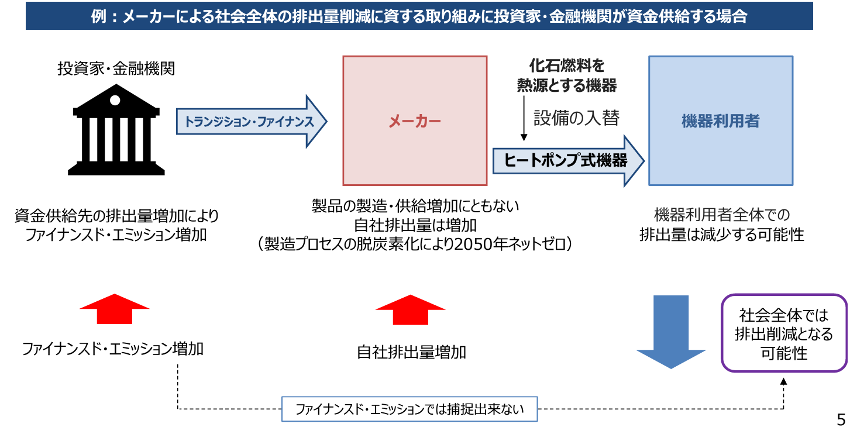

②製品の製造による社会全体の排出量削減に資する取り組みに投資家・⾦融機関が資⾦供給する場合について

問題点:製品やサービスを通じ、他社の排出量削減に貢献する取り組みに対し投融資を行う場合も、社会全体の排出量は減少しているものの、資⾦供給先の排出量増加により投資家・⾦融機関のFEが増加する場合がある。

環境省:⾦融機関への環境整備(ファイナンスド・エミッションへの対応について)

© https://www.env.go.jp/content/000130253.pdf

(※2)G7広島サミットの際に交わされた外交交渉の経過・結果を示す公式声明書。内容の詳細は、外務省が発出している「(仮訳) G7広島首脳コミュニケ(2023年5月20日)(https://www.mofa.go.jp/files/100507035.pdf)」を参照。

FEの算定方法における事例(仮想企業Xのケース)

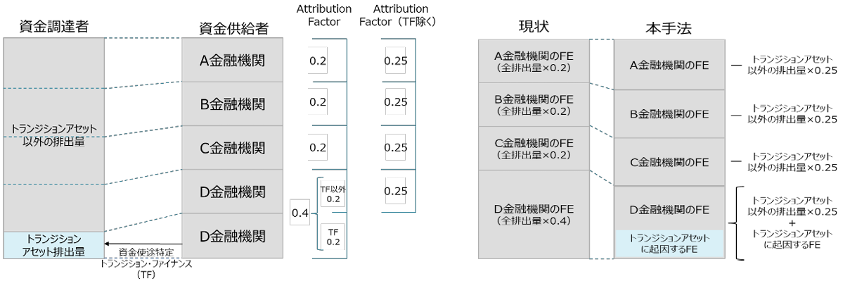

ここでは、令和5年10月に行われた「官民でトランジション・ファイナンスを推進するためのファイナンスド・エミッションに関するサブワーキング」で取り上げられたFEの算定・開示に関する事例をご紹介します。

今回は、資金使途対象プロジェクトの排出量に限定したFEの算定・開示を行ったケースとなります。このケースを理解する前提として、資金調達者にかかる各FEを、資金使途特定型トランジション・ファイナンスの対象プロジェクトの排出分とその他の排出分量に分けることで、トランジション・ファイナンスにより、脱炭素投資を支援した金融機関の貢献が、現状の算定方法よりも financed emissions に精緻に反映されることを理解する必要があります。

経済産業省:ファイナンスド・エミッションの課題解決 に向けた考え方について

© https://www.meti.go.jp/shingikai/energy_environment/transition_finance/finance_emission/pdf/20231002_1.pdf

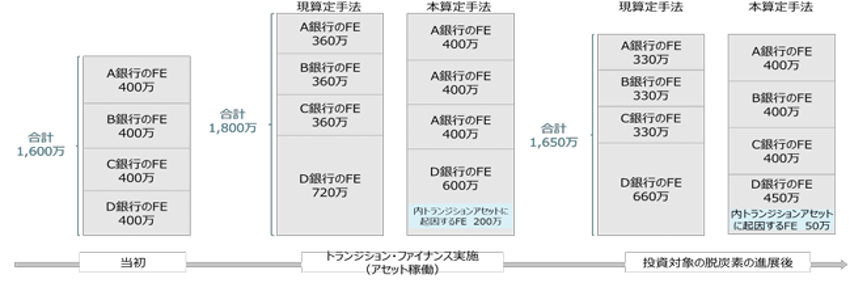

<仮想企業Xのケース>

企業Xが当初800億円の資金調達をA-D銀行より各200億円ずつ実施。今般、X社が新たに 200 億円をかけてトランジション技術を実装する新規プロジェクトを実施し、D銀行が同プロジェクトを一行支援した場合。試算は以下の通りとなっています。

<当初>

‧ 資金調達額:800億円(A-D銀行:各200億円)

‧ 資金調達者の排出量:1,600万トン

‧ A-D銀行のfinanced emissions:各400万トン

<トランジション・ファイナンス実施後(アセット稼働)>

‧ 資金調達額:1,000億円(A-C銀行:各200億円、D銀行:400億円(内トランジション・ファイナンス200億円))

‧ 資金調達者の排出量:1,800万トン(内トランジションアセット排出量:200万トン)

【現算定手法】

‧ A-C銀行のfinanced emissions:360万トン(1,800万トン×200億円/1,000億円)

‧ D銀行のfinanced emissions:720万トン(1,800万トン×400億円/1,000億円)

【本算定手法】

‧ A-C銀行のfinanced)emissions:400万トン(1,600万トン×200億円/800億円)

‧ D銀行のfinanced emissions:600万トン(1,600万トン×200億円/800億円+200万トン×200億円/200億円)

<投資対象の脱炭素の進展(トランジション・ファイナンス実施から5年後)>

‧ 資金調達額:1,000億円(A-C銀行:200億円、D銀行:400億円(内トランジション・ファイナンス200億円))

‧ 資金調達者の排出量1,650万トン(内トランジションアセット排出量50万トン)

【現算定手法】

‧ A-C銀行のfinanced)emissions:330万トン(1,650万トン×200億円/1,000億円)

‧ D銀行のfinanced emissions:660万トン(1,650万トン×400億円/1,000億円)

【本算定手法】

‧ A-C銀行のfinanced)emissions:400万トン(1,600万トン×200億円/800億円)

‧ D銀行のfinanced emissions:450 万トン(1,600 万トン×200 億円/800 億円+50万トン×200億円/200億円)

経済産業省:ファイナンスド・エミッションの課題解決 に向けた考え方について

© https://www.meti.go.jp/shingikai/energy_environment/transition_finance/finance_emission/pdf/20231002_1.pdf

まとめ

本コンテンツでは、①FEの概要、②トランジション・ファイナンスとそれに係るFEの課題、③FEの具体的な算定方法の3本立てで解説してきました。いつものコンテンツより、少しボリューミーで内容が難しい部分もありましたでしょうか。

コンテンツ内でも記載しましたが、FEに関する課題は様々です。新たな脱炭素投資へ資金供給する場合と既存ポートフォリオの整合を評価する場合でもその課題の中身は異なることが想定されますし、銀行やアセットオーナー、アセットマネージャー、保険等、金融機関の業態や各社の方針によっても適切な手法が変わってくることが分かってきているため、専門家の間で度々検討が進められています。

そのような状況ではありますが、まずは私たち自身もPCAFと併せてFE、トランジション・ファイナンスに関する基本的な内容を理解することも非常に重要です。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。