固定価格買取制度(FIT)からFIPへ。日本の再生可能エネルギー政策の変遷と未来

2012年7月に導入された固定価格買取制度(Feed-in Tariff、以下FIT制度)は、日本のエネルギー政策において、再生可能エネルギー(以下、再エネ)を本格的に普及させるための最も重要な推進力となってきました。この制度は、特定の期間、再エネで発電された電気を、国が定めた固定価格で電力会社が買い取ることを義務付けるものです。

経済産業省 資源エネルギー庁の資料によれば、FIT制度の導入は、日本の電力構成を劇的に変化させました。2011年度に10.4%であった再エネの発電電力量に占める割合は、2023年度には22.9%にまで拡大しています(水力を含む)。特に、FIT制度開始後に新たに運転を開始した設備容量(2024年12月末時点で約8,100万kW)のうち、太陽光発電が約86%を占めており、FIT制度が太陽光の急速な普及に極めて大きな影響を与えたことが明らかになっています。

この制度は、再エネ導入初期における発電事業者の収益を安定化させ、事業予見性を高めることで、民間投資を呼び込み、それを通じて再エネ発電のコストダウンを実現することを主要な目的としていました。

経済産業省 資源エネルギー庁 『平成28年度エネルギーに関する年次報告(エネルギー白書2017)』

https://www.enecho.meti.go.jp/about/whitepaper/2017html/3-3-1.html経済産業省 資源エネルギー庁 『再生可能エネルギーの導入状況』

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/074_01_00.pdf

第1章:FIT制度の仕組みと再エネ導入の現状

1. 制度の概要:安定的な事業環境の創出

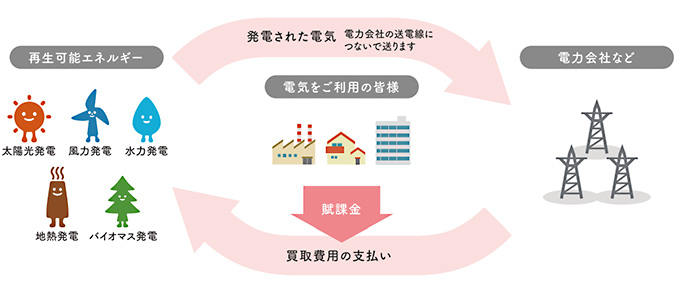

FIT制度の根幹は、「固定価格」と「長期買取期間」の保証です。

- 固定価格での買取

経済産業大臣によって定められる「調達価格」で、電気事業者が再エネ電気を買い取ります。この価格は、再エネの種類(太陽光、風力、水力、地熱、バイオマス)や規模によって異なり、再エネ発電の導入にかかるコスト(適正な利潤を含む)を基に設定されます。

- 長期安定的な買取期間

買取期間は、再エネの種類や規模に応じて異なり、例えば事業用太陽光発電(10kW以上 )では20年間、住宅用太陽光発電(10kW未満)では10年間など、長期にわたって安定した収益を確保できるように設計されています。

- 国民負担の仕組み(再エネ賦課金)

この固定価格で買い取られた費用は、最終的に「再生可能エネルギー発電促進賦課金(再エネ賦課金)」として、全国の電力使用者(需要家)の電気料金に上乗せされ、広く国民全体で負担する仕組みとなっています。

経済産業省:令和7年度以降(2025年度以降)の調達価格等について(調達価格等算定委員会資料)

https://www.meti.go.jp/shingikai/santeii/pdf/102_b01_00.pdf

経済産業省 資源エネルギー庁「買取価格・期間等(2025年度以降)」

https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/fit_kakaku.html経済産業省 資源エネルギー庁「制度の概要」

https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/surcharge.html

2. 導入状況とエネルギーミックスの変化

FIT制度は、導入目標達成に向けて一定の成果を収めてきました。

- 認定容量と運転開始済容量

2024年12月末時点で、FIT/FIP制度の認定容量は合計で約10,306万kWに達しています。このうち、運転を開始した設備容量は大幅に増加し、再エネ比率を押し上げています。

- 電源構成の多様化と課題

制度導入当初は、迅速な導入が可能な太陽光発電が圧倒的に普及しました。しかし、導入が進むにつれて、地域との共生が求められる風力や地熱、燃料の持続可能性が重要なバイオマスといった他の電源についても、着実に導入が進められています。

- 国民負担の増加

再エネの大量導入は喜ばしいことですが、高い固定価格での長期買取が続いた結果、国民が負担する再エネ賦課金も増加傾向にあり、制度を維持するためのコスト効率の改善が重要な課題として浮上しました。

経済産業省 資源エネルギー庁 『再生可能エネルギーの導入状況』

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/074_01_00.pdf資源エネルギー庁『再生可能エネルギーの導入状況と固定価格買取制度見直しに関する検討状況について』

https://www.meti.go.jp/shingikai/santeii/pdf/020_01_00.pdf

第2章:制度の課題と抜本的な見直し

FIT制度は、再エネを「特別なもの」として高コストで導入を促進する「量」を追う段階で有効に機能しました。しかし、再エネが大量導入され、そのコストが低下するにつれて、制度が抱える固有の課題が顕在化し、「質」を重視した次の段階への移行が不可避となりました。

1. 顕在化した主要な課題

- 国民負担の抑制

買取価格が高い水準で設定されていた初期の案件が長期的に存続することで、国民負担となる賦課金が増大しました。再エネを主力電源化するためには、コストを市場価格並みに引き下げ、国民の理解を得る必要がありました。

- 系統制約の顕在化

再エネ由来の電源が急速に拡大していくにつれて、系統制約は大きな課題となっており、さまざまな取り組みを通じて緩和・解消しなくてはなりません。太陽光や風力といった再エネ由来の電源が、日本の電力系統に大量に入っていくことで生じる系統制約は、「容量面での系統制約」と、「変動面での系統制約」の大きく2つに分けられます。

- 事業の予見可能性と効率性

認定を受けたにもかかわらず、長期間運転を開始しない「未稼働案件」が大量に発生しました。これは、事業者が権利を確保しつつ、運転開始を遅らせることで、コストや接続環境の変動リスクを回避しようとしたためであり、電力系統の計画的な整備を阻害する要因となりました。

- 市場との乖離

FIT制度は固定価格での買取であるため、発電事業者が電力市場の価格変動や需給状況に応じて発電量や売電を調整するインセンティブ(動機付け)が働きませんでした。これにより、市場メカニズムから乖離した非効率な運用が生じていました。

経済産業省 資源エネルギー庁『再エネを日本の主力エネルギーに!「FIP制度」が2022年4月スタート』

https://www.enecho.meti.go.jp/about/special/johoteikyo/fip.html経済産業省 資源エネルギー庁 『再エネの大量導入に向けて ~「系統制約」問題と対策』

https://www.enecho.meti.go.jp/about/special/tokushu/saiene/keitouseiyaku.html経済産業省 資源エネルギー庁『太陽光発電の「未稼働案件」問題をクリアする、新たな対応が決定』

https://www.enecho.meti.go.jp/about/special/johoteikyo/mikadou.html

2. 制度見直しの方向性:2017年改正FIT法による「質」の向上

これらの課題に対応し、「再エネの最大限の導入」と「国民負担の抑制」の両立を目指すため、2017年4月(平成29年4月)に改正FIT法が施行されました。この改正は、FIT制度の「質」を高め、再エネをより自立的な電源とするための重要な一歩でした。

- 未稼働案件対策の徹底(運転開始期限の設定)

- 課題解決: 事業の予見可能性と効率性の向上。

- 内容: 認定後、太陽光などの電源に対して原則として運転開始期限が設定されました。期限内に運転を開始しない場合、買取期間の短縮や認定失効といった厳格なペナルティが課されることになりました。これにより、権利の塩漬けを防ぎ、早期の事業化を促しました。

- 競争電源への入札制度の導入

- 課題解決: 国民負担の抑制とコスト効率化。

- 内容: 特にコスト競争力が高まった大規模な太陽光発電などを対象に、調達価格を国が一方的に定めるのではなく、事業者が競い合う「入札制度」を導入しました。これにより、より低い価格での導入を可能とし、国民負担の抑制を図りました。

- 新たな事業計画策定の義務付けと認定基準の厳格化

- 課題解決: 系統安定化と地域との共生。

- 内容: すべての認定事業者に、適切な保守管理や地域との適切な連携などを含む「事業計画の策定・遵守」を義務付けました。これにより、再エネの安定的な運用と地域社会との共存を制度的に担保しました。

経済産業省 資源エネルギー庁『改正FIT法による制度改正について』

https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/dl/fit_2017/setsumei_shiryou.pdf

3. FIP制度への布石(2020年改正)

2017年改正では、未稼働案件への対応や入札制度の導入によるコスト抑制などが進められましたが、依然として、発電コストの高さや国民負担の増大、長期的な発電環境の未整備、そして系統制約の顕在化といった課題が残されていました。

こうした背景を踏まえ、政府は再エネを「主力電源」として確立することを目指し、2020年のFIT法改正を経て、2022年4月よりFIP制度(フィードインプレミアム制度)の運用を開始しました。

経済産業省 資源エネルギー庁 『再エネ特措法の改正等について』

https://www.enecho.meti.go.jp/category/saving_and_new/saiene/community/dl/05_02.pdf

第3章:FIP制度への移行と市場統合

1. FIP制度の概要:市場価格を意識したプレミアム方式

FIT制度が固定価格で買い取るのに対し、FIP制度(Feed-in Premium、フィードインプレミアム制度)は、再エネ発電事業者が自ら卸電力市場などで電気を売電し、その売電収入に加えて、国が定める基準価格(FIP価格)と市場価格の差額の一部を「プレミアム(補助額)」として交付する仕組みです。

- 市場価格連動

発電事業者は、市場価格が高いときに多く売電すれば収益が増えるため、電力需給の状況(市場価格)に応じて発電計画や売電行動を最適化するインセンティブが働きます。

- 交付の仕組み

プレミアムの額は、基準価格(FIP価格)と参照価格(市場価格に連動)の差額をベースに算定されます。ただし、市場価格が一定以上高騰した場合などにはプレミアムが交付されなくなる仕組み(上限・下限設定)も設けられ、国民負担の過度な増大を防ぐ工夫がされています。

- 対象電源

当面は、主に競争力が高まり、市場価格を意識した運用が可能な一定規模以上の太陽光発電や、大型の風力発電など、比較的大規模な案件からFIP制度の対象とされています。

経済産業省 資源エネルギー庁『再エネを日本の主力エネルギーに!「FIP制度」が2022年4月スタート』

https://www.enecho.meti.go.jp/about/special/johoteikyo/fip.html経済産業省 資源エネルギー庁

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/035_03_00.pdf

2. 新制度の目指すもの

FIP制度への移行は、再エネを「自立した主力電源」へ育てるための重要な一歩です。

- 市場統合の促進

発電事業者に市場取引を促すことで、再エネ発電を市場メカニズムの中に組み込みます。これにより、需給状況に応じた発電調整や蓄電池の併設など、電力系統の安定化に資する行動が促されます。

- コストの効率化

プレミアムの基準となるFIP価格は、入札制度の導入や、コストダウンの進展に合わせて段階的に引き下げられます。これにより、国民負担の抑制と、効率的で競争的な事業環境の構築を目指します。

- 長期安定的な事業継続

FIT制度で導入された古い電源(特に太陽光)の買取期間が順次終了を迎える(例:2012~2016年度に導入された事業用太陽光は2032~2036年度に終了)にあたり、これらの電源がFIT/FIP制度終了後も長期安定的に事業を継続するための措置が検討されています。

経済産業省 資源エネルギー庁『再エネを日本の主力エネルギーに!「FIP制度」が2022年4月スタート (解説記事)』

https://www.enecho.meti.go.jp/about/special/johoteikyo/fip.html経済産業省 資源エネルギー庁『買取価格・期間等(2025年度以降)』

https://www.enecho.meti.go.jp/category/saving_and_new/saiene/kaitori/fit_kakaku.html経済産業省 資源エネルギー庁『再生可能エネルギーの長期安定的な大量導入と事業継続に向けて』

https://www.meti.go.jp/shingikai/enecho/denryoku_gas/saisei_kano/pdf/062_02_00.pdf

第4章:政策の現在地と今後の展望

1. 最新の調達価格等の設定(2025年度の例)

経済産業省は、毎年「調達価格等算定委員会」での議論を経て、FIT/FIP制度の買取価格や基準価格を決定しています。

例えば、2025年度の買取価格等の設定においては、以下の方向性が示されています。

- FIT価格の設定

太陽光発電を中心に、技術開発や大量導入によるコストダウンを踏まえ、買取価格の引き下げが継続されていました。例えば、住宅用太陽光(10kW未満)については、市場自立の状況を見極めながら、調達価格の設定が行われていました。ただその後2025年度(令和7年度)以降、屋根設置型という地域共生・系統安定化に資する電源の導入を特に促すための、時限的・特別措置として特例的な初期投資支援スキームの導入 がはじまります。屋根設置太陽光発電の導入を加速化するため、国民負担が増えない範囲の中で、2025年度下半期より、初期投資支援スキームを導入し、住宅用太陽光は24円(~4年)、8.3円(5~10年)、事業用太陽光(屋根設置)は19円(~5年)、8.3円(6~20年)とされます。

経済産業省『FIT制度・FIP制度における2025年度以降の買取価格等と2025年度の賦課金単価を設定します』

https://www.meti.go.jp/press/2024/03/20250321006/20250321006.html

- FIP対象の拡大と価格設定

大規模な案件については、競争的な入札を通じてFIP価格の基準が決定され、より市場を意識した価格設定が重視されています。

2. 今後の課題と政策の焦点

再エネの主力電源化に向けて、大量導入された再エネを最大限活用するため、送電線の増強や地域間連系線の強化、また、混雑時に送電容量を動的に変更するなどの「ノンファーム型接続」といった、系統をより効率的かつ柔軟に運用するための取り組みが進められています。

経済産業省 資源エネルギー庁『令和6年度エネルギーに関する年次報告(エネルギー白書2025)』

https://www.enecho.meti.go.jp/about/whitepaper/2025/html/2-3-4.html

まとめ

FIT制度は、日本の再エネ普及を一気に加速させる「テコ」の役割を果たし、再エネの発電コストを国際水準に近づけることに貢献しました。

そして現在、日本はFIT制度による「量」の拡大から、FIP制度や入札制度による「市場との統合」と「コスト効率化」という、再エネの主力電源化を実現する新たなフェーズへと移行しています。

今後、政府が目指すのは、国民負担を抑制しつつ、再エネを最大限導入し、安定供給を両立させることです。このためには、政策と市場、そして技術開発の三位一体となった取り組みが不可欠であり、制度の動向は引き続き日本のエネルギーの未来を占う鍵となります。