陸運業がサプライチェーン排出量を算定するポイントを事例から学ぶ

陸運業がサプライチェーン排出量を算定する際はどこに注力するべきなのか、何に気をつけるべきか、環境省のホームページで公表されている陸運業の取組事例を参考にまとめています。

既にサプライチェーン排出量の算定を何年も行っている企業の算定結果を見れば、これから自社で算定する際のヒントになる情報が見つかるはずです。

目次

委託輸送をしている事業主はScope3カテゴリ1が大半を占める

この記事では、環境省のホームページで公表されている陸運業各社のサプライチェーン排出量の算定結果から、佐川急便株式会社、NIPPONEXPRESSホールディングス株式会社、株式会社⽇⽴物流の算定結果を取り上げていきます。まず、この3社に共通するのが、Scope1、Scope2よりScope3の割合が大きく、その中でもScope3カテゴリ1が排出量全体の大半を占めている点です。

| 事業者名 | Scope3におけるカテゴリ1の割合 |

| 佐川急便株式会社 | 86.9% |

| NIPPONEXPRESSホールディングス株式会社 | 95.2% |

| 株式会社⽇⽴物流 | 72.7% |

各社の算定結果は次の章でご説明しますが、上記のように、Scope3の中でカテゴリ1が占める割合は3社ともに70%以上あります。NIPPONEXPRESSホールディングス株式会社に至っては95.2%で、ほとんどがカテゴリ1という結果になっています。

カテゴリ1が大半を占める理由は明記されていませんが、3社ともカテゴリ1の活動量に委託輸送が含まれています。幹線輸送などで他の運送業者と取引がある場合、他の運送業者による輸送で排出された温室効果ガスはカテゴリ1の「購入したサービス」に当てはまります。

これが理由で、カテゴリ1の割合が大きくなっているのではないかと考えられます。

そのため、この記事で紹介する各社と同じように委託輸送を行っている事業者は、Scope3カテゴリ1の割合が大きくなる可能性が高いでしょう。

陸運業大手3社のサプライチェーン排出量の算定結果

ここでは、佐川急便株式会社、NIPPONEXPRESSホールディングス株式会社、株式会社⽇⽴物流のサプライチェーン排出量算定結果(いずれも2022年度公表。数値は2021年度)を確認しながら、自社で算定する際に参考になる部分をチェックしていきます。

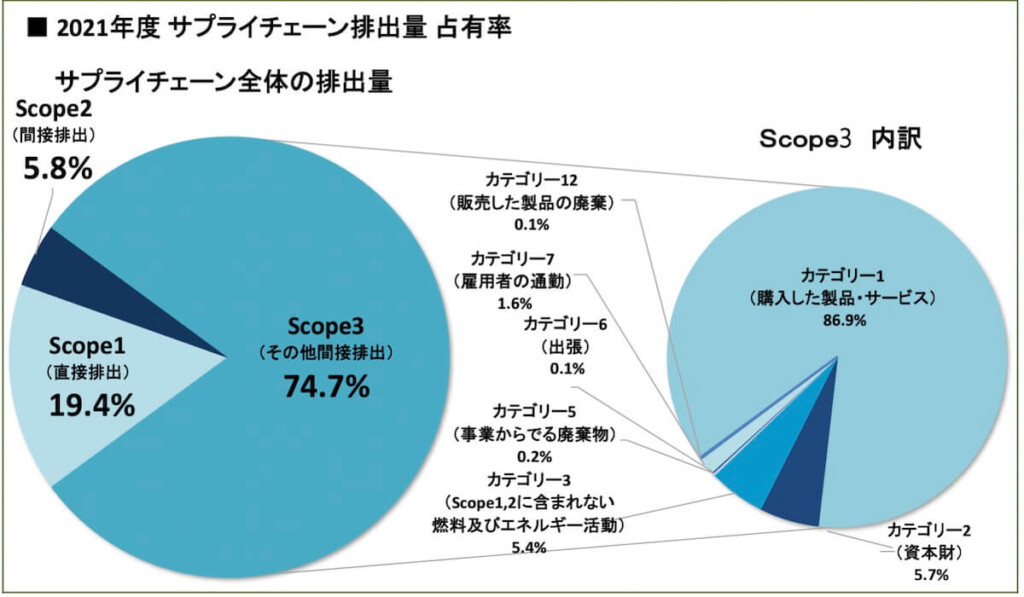

佐川急便株式会社

参照:グリーン・バリューチェーンプラットフォーム取組事例「佐川急便株式会社」

佐川急便株式会社は、Scope3が全体の約75%を占め、Scope3のうち86.9%がカテゴリ1という結果になっています。

前の章で触れたように、委託輸送がカテゴリ1の割合が大きい理由と考えられます。

また、Scope1も全体の約20%あります。委託輸送を行っているとはいえ、物流大手で自社での配送も多く、自社のトラック等が排出した温室効果ガスがScope1の多くを占めている可能性があります。

その他ではカテゴリ2やカテゴリ3がやや多めで、輸送に使用するトラックの購入等がカテゴリ2に当てはまると想定されます。

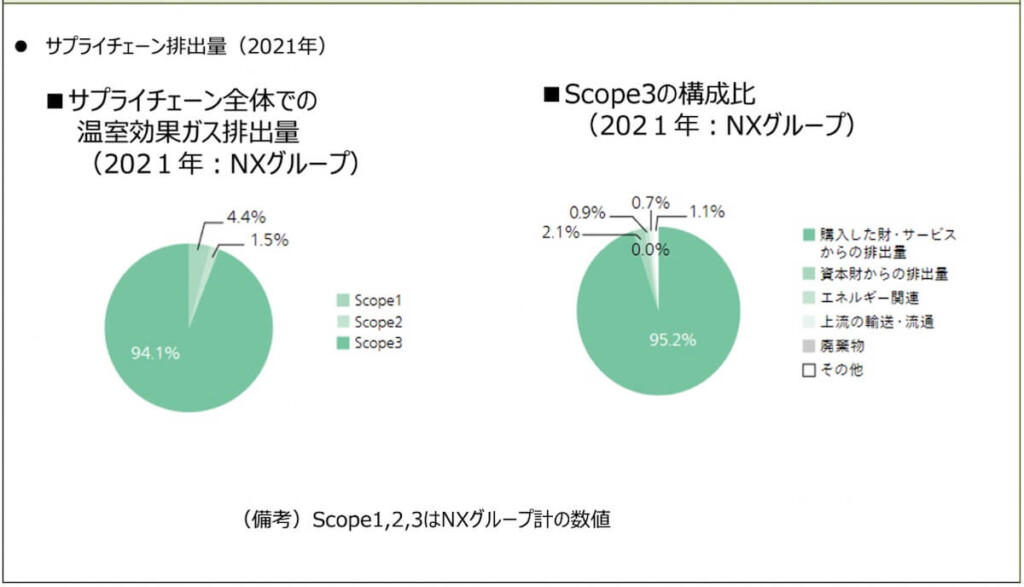

NIPPONEXPRESSホールディングス株式会社

参照:グリーン・バリューチェーンプラットフォーム取組事例「NIPPONEXPRESSホールディングス株式会社」

NIPPONEXPRESSホールディングス株式会社は全体の約94%がScope3で、Scope3の約95%がカテゴリ1となっており、全体の89%以上がカテゴリ1となっています。

カテゴリ1が多い理由として、輸送を中⼼とした協⼒会社の温室効果ガス排出量が全体の87%を占めているという記載も取組事例の資料の中にありました。

このような委託輸送などで他企業に依頼することが多い事業者の場合、活動量を各社からヒアリングして算定する、もしくは購入金額など自社で収集できるデータを活動量にして算定する、どちらで算定をするかで労力も大きく変わってきます。

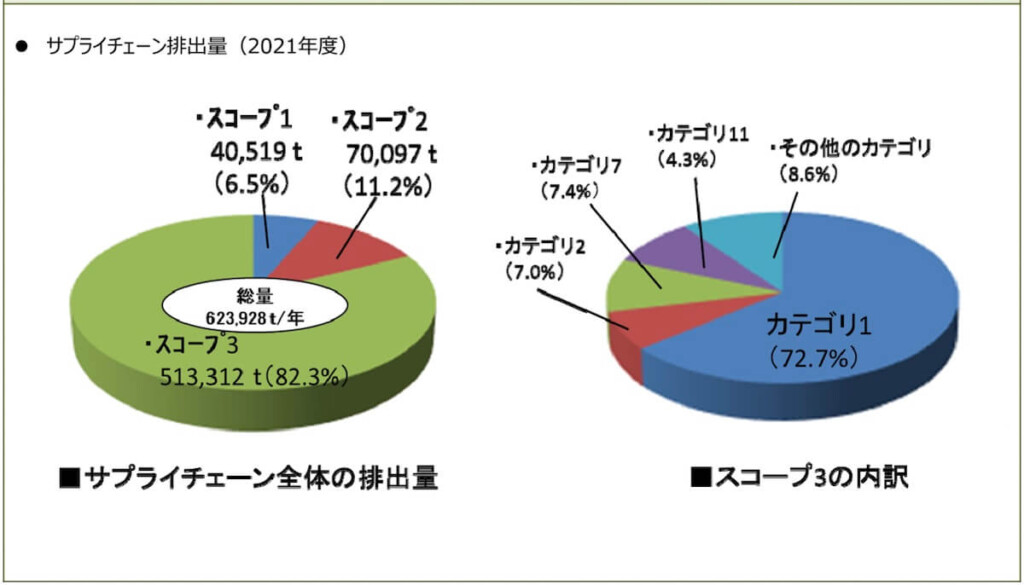

株式会社日立物流

参照:グリーン・バリューチェーンプラットフォーム取組事例「株式会社日立物流」

株式会社日立物流は、前述の2社に比べるとカテゴリ1の割合は少なめですが、それでも全体の約82%がScope3で、そのうち約73%がカテゴリ1という結果です。

また、前述の2社は算定していなかったカテゴリ11(販売した製品の使用)がScope3の約4%となっています。

これは株式会社日立物流では自動車の販売を行っており、販売した自動車の使用時に排出する温室効果ガスをカテゴリ11で算定しているようです。

同様に販売した自動車の廃棄はカテゴリ12で算定しているようです。

物流サービスでは、カテゴリ11は算定不要のことが多いです(カテゴリ12は段ボール等の梱包材の廃棄が当てはまります)。しかし、別事業も展開している場合は、このようにカテゴリ11の算定が必要になることもあるでしょう。

陸運業各社のサプライチェーン排出量算定結果を比較

ここでは、3社の算定結果をもとにScope3カテゴリ1、カテゴリ2などの算定を深掘りしていきます。

カテゴリ1:委託輸送は購入金額をベースに算定

| 企業 | 活動量 | 排出原単位 |

| 佐川急便株式会社 | 自社で購入した製品・サービスを対象、委託輸送分(幹線輸送・集配委託)を対象 | 購入金額当たりの原単位、エネルギー使用量や委託金額の原単位 |

| NIPPONEXPRESSホールディングス株式会社 | 原材料・資材調達⾦額、協⼒会社⽀払⾦額 | 購⼊⾦額当たりの原単位 |

| 株式会社日立物流 | 外注委託輸送を対象(トラック・鉄道・船舶)、包装材購入額、物品・サービス購入額、販売車両の調達台数 | 鉄道・船舶:輸送費当たりの原単位包装材 物品・サービス:購入金額当たりの原単位 販売車両の調達:台数当たりの原単位 |

各社の取組事例には、カテゴリごとの算定方法(活動量と原単位)が記載されており、カテゴリ1に関する記載を抽出したものが上記の表です。

まず、カテゴリ1で重要となる委託輸送ですが、活動量は購入金額、原単位は購入金額ベースの排出原単位(購入者価格ベースの排出原単位)で算定しているようです。

カテゴリ1の算定では、輸送距離での算定はできませんが、購入金額(委託企業に支払った金額)で活動量を決めることは可能で、この方法を用いれば、多くの事業者が自社内で活動量を把握できるでしょう。

排出原単位は、排出原単位データベースの中に、道路貨物輸送(除自家輸送)、自家輸送(貨物自動車)、外洋輸送、沿海・内水面輸送、航空輸送等、輸送サービスを利用した際の排出量を算定する項目があります。

乗用車やトラック・バスの項目も記載されていますが、そちらは乗用車などを購入した際に利用する排出原単位ですので、間違えないようにしましょう。

委託配送以外では、梱包に使用する段ボール等、購入した資材の製造段階で排出された温室効果ガスもカテゴリ1で算定します。

カテゴリ2:購入したトラック等はカテゴリ2で算定

| 企業 | 活動量 | 排出原単位 |

| 佐川急便株式会社 | 固定資産台帳で計上した資産を対象 | 金額当たりの原単位 |

| NIPPONEXPRESSホールディングス株式会社 | 設備実施⾦額 | 資本財価格当たりの原単位 |

| 株式会社日立物流 | 設備投資額 | 資本財価格当たりの原単位 |

カテゴリ2は資本財に関連する温室効果ガス排出量を算定する項目で、自社施設の建設や修繕などの際に発生した温室効果ガスを算定します。

また、佐川急便株式会社の活動量に「固定資産台帳に計上した資産を対象とする」と記載されているように、購入した製品でも固定資産になるものはカテゴリ1ではなくカテゴリ2で算定します。

陸運業の場合、購入したトラックは固定資産となり、カテゴリ2で算定することが多いです。資産ごとに投資した金額を活動量とし、価格当たりの排出原単位を用いて算定を行っていきます。

算定不要のカテゴリも多い。上流のリースはScope1、2で算定

前の章でご紹介した佐川急便株式会社、NIPPONEXPRESSホールディングス株式会社の表を見るとわかりますが、Scope3の全15カテゴリのうち算定していないカテゴリも多いです。

佐川急便株式会社の場合、算定していないカテゴリが7つあり、カテゴリ4(上流の輸送・配送)、カテゴリ8(上流のリース資産)、カテゴリ9(下流の輸送・配送)はScope1に含めて算出し、カテゴリ10(販売した製品の加工)とカテゴリ11(販売した製品の使用)は該当なしとしています。

このうちカテゴリ8(上流のリース資産)については、NIPPONEXPRESSホールディングス株式会社、株式会社⽇⽴物流もScope1、Scope2に含めて算定をしています。

陸運業の場合、賃貸契約している営業所、そこで使用しているOA機器、リース契約しているトラックで配送している場合等がカテゴリ8に該当しますが、これらは、カテゴリ8でなくScope1、Scope2で算定するというわけです。

カテゴリ8で算定するよりも、Scope1、Scope2に含んで算定したほうが算定時の負担も軽減できるでしょう。

陸運業各社の排出量算定体制

| 企業 | 体制 |

| 佐川急便株式会社 | 本社の各部でデータの集計・管理を行い、CSR推進部CSR推進課が取り纏めて算定する。 |

| NIPPONEXPRESSホールディングス株式会社 | サステナビリティ推進部でデータを集約し、算出した。 |

| 株式会社日立物流 | 本社のサステナビリティ推進部にてデータを収集し算定した。 |

上の表は、取組事例に記載されている「社内の算定体制」という項目をまとめたもので、3社ともに担当部署を設け、そこが主導となって社内でのデータ収集等を行っていました。

また、各社とも協力会社からより精度の高いデータ収集をしていくことが課題といった内容を「サプライチェーン排出量算定の課題」という項目に記載しています。

これは主にScope3カテゴリ1でのデータ収集が当てはまると考えられます。

「データを収集は、できるだけ外部企業からしなければいけないのか」と考えている方もいるかもしれませんが、長く算定を行っている企業でも、外部企業からのデータ収集はいまだに課題に挙げています。

外部企業からデータからデータを収集し、算定の精度を高めることも大切ですが、それを追い求めすぎず、まずは自社内のデータで算定できる体制を整えることに注力しましょう。

もちろん、外部企業からデータを収集できれば、より精度の高い算定が可能となります。情報提供を得るには、サプライヤーとコミュニケーションをとり、持続可能性やGHG排出削減の重要性などについて説明し意識を共有した上で、具体的なGHG排出量の算定方法やガイドライン、ツールなどを提供して負担を軽減する工夫をすることが協力につながります。

まとめ

運送業の中から陸運業がサプライチェーン排出量を算定する際のポイントを、環境省のホームページに公表されている取組事例を参考にご紹介しました。

最後にこの記事でご紹介した陸運業での算定のポイントをおさらいしましょう。

○ 委託配送をしている事業者はScope3カテゴリ1の算定は重要

○ 委託配送の排出量は、サービスの購入金額を活動量にして算定

○ 購入したトラック等はカテゴリ1ではなくカテゴリ2で算定

○ 営業所や、リースしているトラック等での排出はScope1、Scope2に含める

取引先である大手運送業から情報提供を求められたことをきっかけに、サプライチェーン排出量の算定に取り組み出した事業者もいるかもしれません。

排出量の算定や削減目標を定めることは、これからの事業にも影響する可能性がある大事な取り組みです。

この機会に、算定チームの設立、算定ツールを導入し、自社でサプライチェーン排出量を算定する体制をしっかりと構築することをおすすめいたします。