SASBスタンダードとは? ESG開示の国際基準と企業活用事例を解説

サステナビリティへの取り組みが企業価値の重要な評価基準となる中、投資家との効果的なコミュニケーションツールとして注目を集めているのが「SASBスタンダード」です。

この開示基準は、業界特性を考慮した具体的な評価指標を提供し、投資家にとって有用な非財務情報の開示を可能にします。グローバルでの採用が進む中、日本企業にとっても、国際的な投資家との対話を深める上で、その重要性は増しています。

本コンテンツでは、SASBスタンダードの概要と活用方法について、実践的な視点からご説明します。

目次

SASBスタンダード(SASB Standards)とは?

サステナビリティ会計基準審議会(SASB)が開発した、業種別のESG情報開示基準です。企業が投資家に対して、財務的に重要なサステナビリティ情報を開示するためのガイドラインを提供しています。SASBスタンダードの最大の特徴は、77の業種について、それぞれの業種特有のESGリスクと機会に焦点を当てた開示指標を設定していることです。

例えば、自動車産業では燃費性能や製品の安全性が重要な指標となる一方、銀行業では顧客情報の保護やシステミックリスク(※)の管理が重要な指標として設定されています。このように業種の特性に応じた指標を設定することで、投資家の意思決定に有用な情報開示を促進しています。

※個別の金融機関の支払不能等や、特定の市場または決済システム等の機能不全が、他の金融機関、他の市場、または金融システム全体に波及するリスク

開発背景と目的

SASBスタンダードは、2011年にハーバード・ビジネス・スクールのロバート・エクレス教授らの提言を受けて開発が始まりました。当時、ESG情報開示の重要性が高まる中で、以下のような課題が指摘されていました。

- 企業間の開示情報の比較可能性が低い

- 開示される情報が投資判断に適していない

- 業種特性を考慮しない一律の開示基準では実用性が低い

これらの課題に対応するため、SASBは以下の目的を掲げてスタンダードを開発しました。

- 投資家の意思決定に有用な情報開示の促進

- 業種特性を考慮した実践的な開示基準の策定

- 企業間の比較可能性の向上

- 効率的な情報開示の実現

VRFへの統合とISSBの設立

近年、サステナビリティ報告基準の統合に向けた大きな動きがありました。2021年6月、SASBは国際統合報告評議会(IIRC)と合併し、Value Reporting Foundation(VRF)を設立。さらに2022年6月には、VRFがIFRS財団に設立された国際サステナビリティ基準審議会(ISSB)に統合されました。

この統合により、SASBスタンダードは以下のような位置付けとなっています。

- ISSBによるグローバルなサステナビリティ開示基準の開発における基礎資料として活用

- IFRS S1およびS2を適用する際の産業別ガイダンスとして参照

- 多くの企業が実務で活用する実践的な開示基準として継続使用

このような統合は、グローバルで一貫性のあるサステナビリティ報告基準の確立に向けた重要な一歩となっています。企業にとっては、これらの動向を注視しながら、適切な開示体制の整備を進めることが求められます。

SASBスタンダードの特徴

財務的重要性の重視

企業のESG情報のうち、特に財務的な影響が大きい要素に焦点を当てています。これにより、投資家が企業価値を評価する際に必要な情報を効率的に提供することができ、投資判断の質の向上に貢献しています。

業種別アプローチ

11セクター、77の異なる業種のそれぞれに特化した開示基準を設定しており、各業種固有のリスクと機会を適切に反映しています。これにより、業界特有の課題に対する企業の取り組みを効果的に評価することが可能となっています。

定量的指標の重視

企業のESGパフォーマンスを具体的な数値で示す定量的指標を中心に構成されています。これにより、企業間の比較が容易になり、投資家が客観的な評価を行うことができ、より適切な投資判断につながっています。

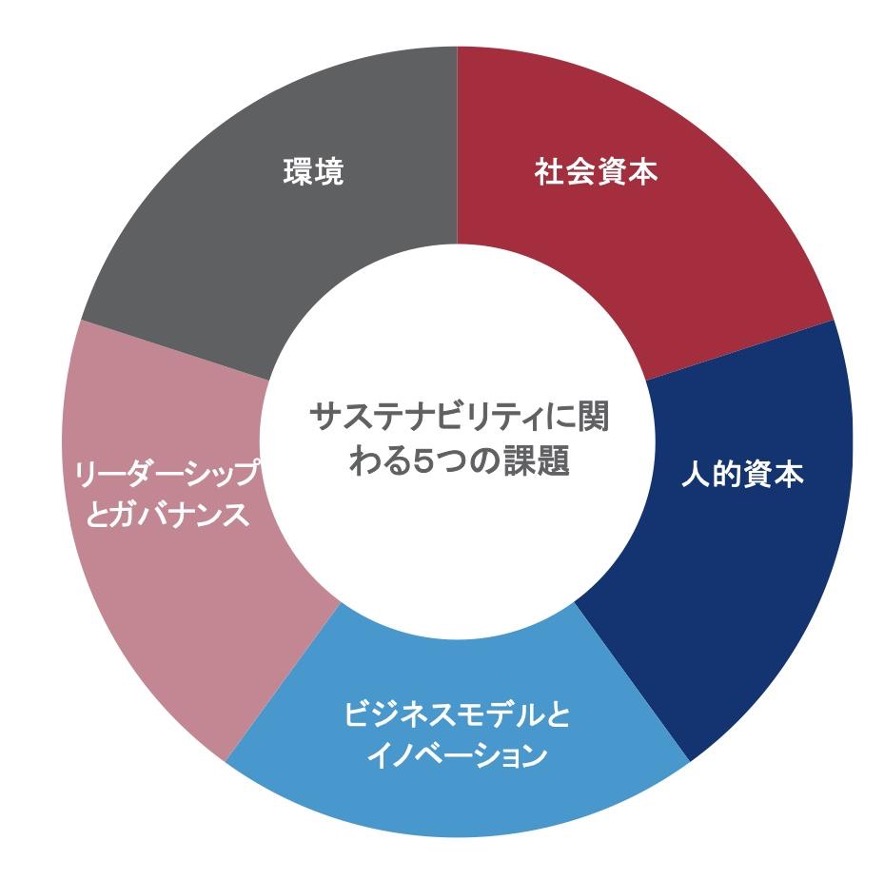

5つのサステナビリティ開示トピック

- 環境(Environment)

気候変動、大気質、水資源管理、廃棄物管理、生物多様性など環境負荷に関する項目

- 社会資本(Social Capital)

人権、地域社会との関係、顧客のプライバシー、データセキュリティ、製品の品質と安全性

- 人的資本(Human Capital)

労働慣行、従業員の健康と安全、従業員の多様性と包摂性、人材採用・育成

- ビジネスモデルとイノベーション

製品設計におけるライフサイクルへの配慮、ビジネスモデルのレジリエンス、サプライチェーン管理

- リーダーシップとガバナンス

企業倫理、競争行為、規制への対応、リスク管理、事故・安全管理

引用:IFRS公式HP

https://www.jpx.co.jp/corporate/sustainability/esgknowledgehub/disclosure-framework/IFRSJPX_20230921.pdf

これらの項目は産業特性に応じて重要度が異なり、各企業は自社に関連する重要な指標を選択して開示することが求められます。

実務的な利便性

企業の実務担当者が実際に測定・収集可能なデータに基づいて設計されており、既存の報告プロセスとの統合も容易です。これにより、効率的なESG情報の収集と開示が可能となり、企業の負担を最小限に抑えています。

グローバルな適用性

世界中の企業が活用できる国際的な開示基準として設計されており、ISSBのグローバル基準開発の基礎としても採用されています。多国籍企業の報告ニーズにも対応し、国際的な比較可能性を確保しています。

他のフレームワークとの整合性

TCFDやGRIなど、他の主要なESG開示フレームワークとの相互補完性が考慮されています。これにより、企業は複数のフレームワークを効率的に組み合わせて活用することができ、総合的な情報開示が可能となっています。

継続的な更新と改善

市場のニーズや新たなESGリスク・機会の変化に応じて、定期的に基準の更新が行われています。ステークホルダーからのフィードバックも積極的に取り入れ、実用性の高い基準として進化を続けています。

投資家視点の重視

投資判断に直接関連する情報を重点的に開示することで、投資家との効果的なエンゲージメントを促進しています。ESG投資の意思決定プロセスをサポートし、企業と投資家の建設的な対話の基盤となっています。

これらの特徴が、効果的なESG情報開示の実現に貢献しています。企業はSASBスタンダードの特徴を理解し、自社の開示戦略に適切に組み込むことで、より効果的な情報開示を実現することができます。

GRIスタンダードとの違い

SASBスタンダード以外にも、GRIスタンダードというフレームワークが存在します。

GRIスタンダードは、組織のサステナビリティ報告の国際基準として世界的に認知されているフレームワークです。環境・社会・ガバナンス(ESG)に関する情報開示の指針として、組織の経済的、環境的、社会的なインパクトを報告するための共通言語を提供します。

SASBスタンダードとはどのように異なるのか、様々な項目で比較してみましょう。

| 項目 | SASBスタンダード | GRIスタンダード |

|---|---|---|

| 主な利用者 | 投資家 | 幅広いステークホルダー(従業員、顧客、地域社会、NGOなど) |

| 重要性の考え方 | 財務的重要性(企業価値への影響) | マルチステークホルダーへの影響(社会・環境への影響) |

| 開示範囲 | 77業種別の固有の重要課題 | すべての組織に共通する包括的な課題 |

| 指標の特徴 | 業種特有の定量的指標が中心 | 定性・定量の両面から幅広い指標を設定 |

| 開示要件 | 各業種20-30程度の指標 | 約200以上の包括的な指標 |

| 報告の焦点 | 企業価値への影響が大きい事項 | 組織が社会・環境に与える影響全般 |

| ガバナンス | ISSB(旧SASB)が管理 | GRI(独立した国際機関)が管理 |

| 開示の柔軟性 | 業種固有の指標を重視 | 組織が重要と判断した項目を選択可能 |

| 基準の性格 | 投資判断のための効率的な情報開示 | 組織の説明責任を果たすための包括的な情報開示 |

| 主な活用場面 | アニュアルレポート、統合報告書 | サステナビリティレポート、CSRレポート |

企業のウェブサイトでは、双方のフレームワークを採用するケースも多くあります。

どのようにSASBフレームワークに則った情報を開示しているのか、実例も参考にしてみましょう。

SASBスタンダードの具体的な活用事例

日本企業および世界の主要企業のSASBスタンダード採用例を紹介します。

日本企業の採用例

オムロン

- 「電子機器・装置」業種の基準を採用

- サステナビリティデータブックで詳細な指標を開示

- 特に環境負荷、製品の品質・安全性、従業員の多様性に関する指標を重視

味の素

- 「加工食品」「食品小売り」業種の基準を適用

- 水資源管理、製品の安全性、サプライチェーンの環境影響などを重点的に開示

- TCFDとSASBを組み合わせた気候変動関連の開示を実施

リコー

- 「ハードウェア」業種の基準を採用

- 製品のライフサイクル管理、サプライチェーンマネジメント、情報セキュリティに関する指標を重視

- ESGデータブックで詳細データを開示

グローバル企業の採用例

Nike

- SASBの早期採用企業の一つ

- 「アパレル・アクセサリー」業種の基準を採用

- サプライチェーンの労働条件、化学物質管理、環境フットプリントを重点的に開示

- 年次のImpact Reportで包括的な開示を実施

Intel

- 「半導体」業種の基準に基づく詳細な開示

- 水資源管理、エネルギー効率、人材管理に関する指標を重視

- Corporate Responsibility Reportで体系的な開示を実施

- 独自の重要性評価とSASB基準を組み合わせたアプローチ

採用企業に見られる特徴

- 開示方法の傾向

- 統合報告書への組み込み

- ESGデータブックでの詳細開示

- アニュアルレポートの補足資料としての活用

- 効果的な活用のポイント

- 自社の重要課題とSASB指標の整合性確保

- 既存の開示フレームワークとの組み合わせ

- 経年での一貫した開示

- 開示における工夫

- 業種特性を考慮した指標の選択

- データ収集プロセスの確立

- ステークホルダーにとって理解しやすい説明の追加

このような先進企業の事例は、SASB導入を検討する企業にとって参考になるベストプラクティスを提供しています。

日本と世界におけるSASBスタンダードの普及状況

日本の状況

- 2021年以降、JPX(日本取引所グループ)がSASBスタンダードに基づく開示を推奨し始めたことで、大手企業を中心に採用が増加しています

- 特に東証プライム市場上場企業において、統合報告書やサステナビリティレポートでのSASB開示が増加傾向にあります

- しかし、米国と比較すると、まだ採用企業数は限定的で、開示の質や範囲にも改善の余地があります

- 産業別基準の日本企業への適用については、業界特性の違いから課題も指摘されています

海外(主に米国)の状況

- 2011年の設立以降、特に米国を中心に広く普及しています

- 2021年にIIRC(国際統合報告評議会)との統合によりValue Reporting Foundationとなり、さらにIFRS財団に統合されたことで、グローバルスタンダードとしての地位を強化しています

- 機関投資家の間で、投資判断における重要な評価基準として定着しています

- ESG投資の拡大に伴い、企業の自主的な開示基準として広く採用されています

- 産業別の具体的な指標が設定されていることから、投資家にとって比較可能性の高い情報開示が実現されています

今後の展望としては、グローバルでのサステナビリティ開示基準の統合化の流れの中で、SASBスタンダードの重要性はさらに高まると予想されます。特に日本企業においても、グローバル投資家からの要請に応える形で、採用企業の増加が見込まれます。

まとめ

SASBスタンダードは、業種別のESG情報開示を標準化することで、投資家と企業をつなぐ重要な役割を果たします。企業の持続可能性を評価し、長期的な価値創造を支援するこのフレームワークは、今後もESG投資やサステナビリティ戦略の重要な基盤となるでしょう。

グローバルな統一基準との連携やデジタル技術の進展を通じて、SASBスタンダードはさらに進化し、持続可能な社会の実現に貢献することが期待されます。