カーボンプライシングにおけるCBAM (炭素国境調整メカニズム)

炭素国境調整メカニズム(CBAM)は、EUが導入する気候変動対策の一環として注目を集める新たな政策ツールです。CBAMは、国内での厳格な炭素価格設定と国際競争力の維持を両立させることを目指しています。本コンテンツでは、CBAMの概要、仕組み、対象品目、そして国際社会への影響について詳しく解説します。気候変動対策と国際貿易の接点に位置するCBAMは、今後のグローバルな環境政策に大きな影響を与える可能性があります。

目次

はじめに

CBAMの定義と目的

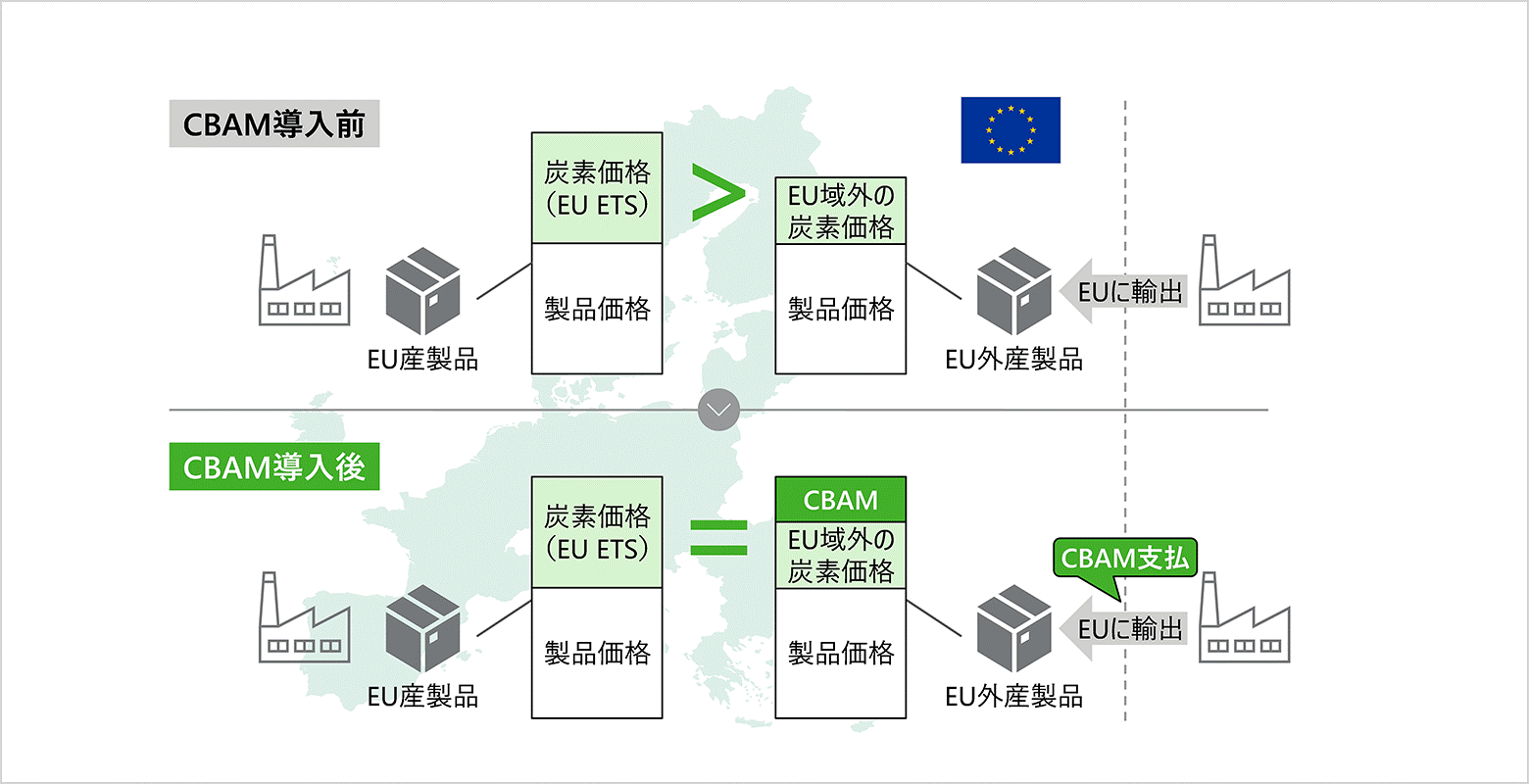

炭素国境調整メカニズム(Carbon Border Adjustment Mechanism、CBAM)は、気候変動対策の一環、カーボンリーケージの対策としてEUが導入する新たな政策ツールです。EUは元々、低炭素技術への投資を促進するために、EU ETS(European Union Emissions Trading System欧州連合排出量取引制度)という方法で、EU内の排出量を経済的に制限していました。CBAMは、国内で厳格な炭素価格政策を実施している国(主にEU)が、そのような政策がない、あるいは十分でない国からの輸入品に対して、炭素含有量に基づいて課金するシステムです。

環境省 脱炭素ポータル 【有識者に聞く】『炭素国境調整措置(CBAM)から読み解くカーボンプライシング』

https//ondankataisaku.env.go.jp/carbon_neutral/topics/feature02.html

CBAMの主な目的は以下の通りです

1. カーボンリーケジ(漏洩)の防止

厳格な気候変動対策を行う国から、そうでない国へ生産拠点が移転することを防ぎます。

2. 公平な競争環境の創出

国内企業と海外企業の間で、炭素価格に関する公平な競争条件を確保します。(環境規制の緩い国から国内産業を守る)

3. 気候変動対策の促進

他国に対して、より積極的な気候変動対策の導入を促します。

4. 国内の気候政策の実効性確保

国内の炭素価格政策の効果を維持し、強化することを可能にします。

カーボンプライシングとの関連性

CBAMは、カーボンプライシング政策を補完する関係にあります。カーボンプライシングとは、二酸化炭素排出に価格を付け、排出削減のインセンティブを与える政策です。主な形態として、炭素税や排出量取引制度(ETS)があります。

CBAMとカーボンプライシングの関連性は以下の点に見られます

1.補完的関係

CBAMは、国内のカーボンプライシング政策を補完し、その効果を国際的な文脈で拡大するものです。

2.政策の整合性

CBAMの課金額は、多くの場合、国内のカーボンプライスを参照して設定されます。例えば、EUのCBAMでは、EU排出量取引制度(EU-ETS)の価格を基準としています。

3.グローバルな気候行動の促進

CBAMの存在により、他国もカーボンプライシング政策の導入や強化を検討するインセンティブが生まれます。

CBAMとカーボンプライシングは、共に気候変動対策における経済的手法として重要な役割を果たしています。両者の連携により、国内外で整合的な炭素価格シグナルを提供し、効果的かつ公平な形で低炭素経済への移行を促進することが期待されています。

CBAMの仕組み

対象となる製品と産業

CBAMの対象となる製品と産業は、通常、炭素集約度が高く、国際競争にさらされている分野が選ばれます。EUのCBAM提案では、以下の製品が初期段階で対象となっています。

1. セメント・・・CO2が対象

2. 鉄鋼・・・CO2が対象

3. アルミニウム・・・CO2 とパーフルオロカーボン (PFC)が対象

4. 肥料・・・CO2 と亜酸化窒素(N2O)が対象、ただし一部製品(無水アンモニアおよびアンモニア水)は CO2 のみ

5. 電力・・・CO2が対象

これらの産業は、以下の特徴を持っていることで、対象品目となりました。

- 生産過程で多量のCO2を排出

- 国際貿易における重要性が高い

- カーボンリーケージのリスクが高い

将来的には、対象製品の範囲が拡大される可能性があります。

炭素含有量の計算方法

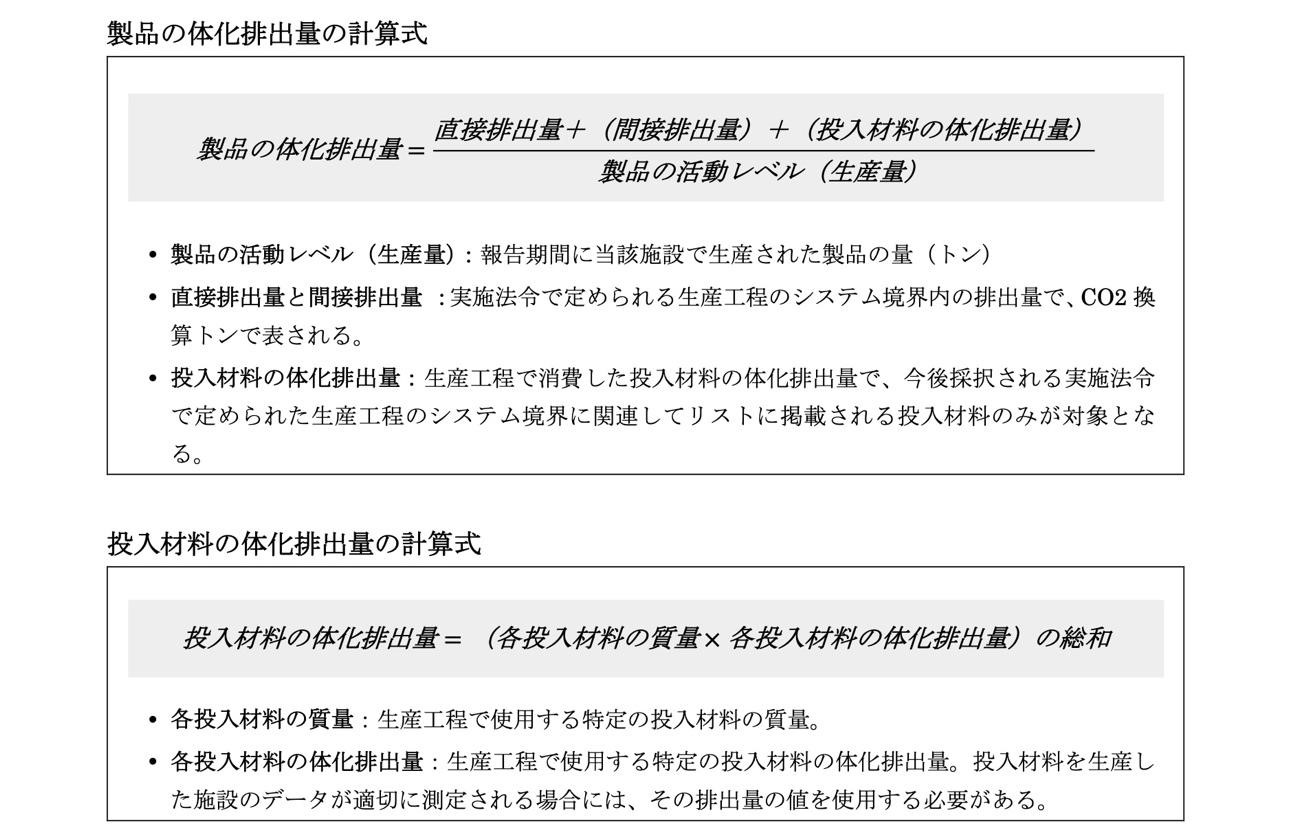

炭素含有量の計算は、CBAMの公平性と効果を確保する上で極めて重要です。製品の生産過程で発生する温室効果ガスの排出量のことを体化排出量といい、その主な計算方法には以下があります。

算出における概要

□ 電力以外の製品の直接体化排出量

- 第一次選択 実際の排出量に基づく算出

- 代替方法 実際の排出量が適切に算出できない場合のみ、デフォルト値を使用

□ 間接体化排出量(セメントと肥料のみ)

- 主な方法 デフォルト値を使用

- 代替方法 一定条件を満たす場合のみ、実際の排出量に基づく算出

□ 輸入電力の体化排出量

- 原則 デフォルト値を使用

- 例外 一定条件を満たす場合のみ、実際の排出量に基づく算出

EUのCBAM提案では、デフォルト値を基本としつつ、輸入者が実際の排出量デタを提供できる場合はそれを使用することが検討されています。

基本的な算出方法

- 実際の排出量に基づく算出

□ 電力以外の製品のデフォルト値による計算方法

a. 使用条件実際の排出量を算出できない場合に限り使用可能

b. デフォルト値の種類と優先順位

- 輸出国ごとの平均排出単位にマークアップを上乗せした値(原則)

- EU ETSの最も実績の悪い下位施設の平均排出単位に基づく値(輸出国データが信頼できない場合)

- 域外国の特定地域特性に適合したデータに基づく値(利用可能で、EUのデフォルト値より低いことを証明できる場合)

c. 決定方法

- マークアップと下位施設の割合は欧州委員会が実施法令で定める

- 移行期間中の情報収集を含む最新で信頼できる情報に基づいて決定

□ 電力のデフォルト値による計算方法

a. 体化排出量の計算

- 域外国、域外国グループ、または域外国内地域の特定のデフォルト値を使用

- 上記が入手できない場合は代替的なデフォルト値を使用

b. 間接排出量の計算(製品生産に使用される電力) 以下のいずれかの平均値に基づいて計算

- EUの電力網の排出係数

- 電力生産国の電力網の排出係数

- 電力生産国の価格設定源のCO2排出係数

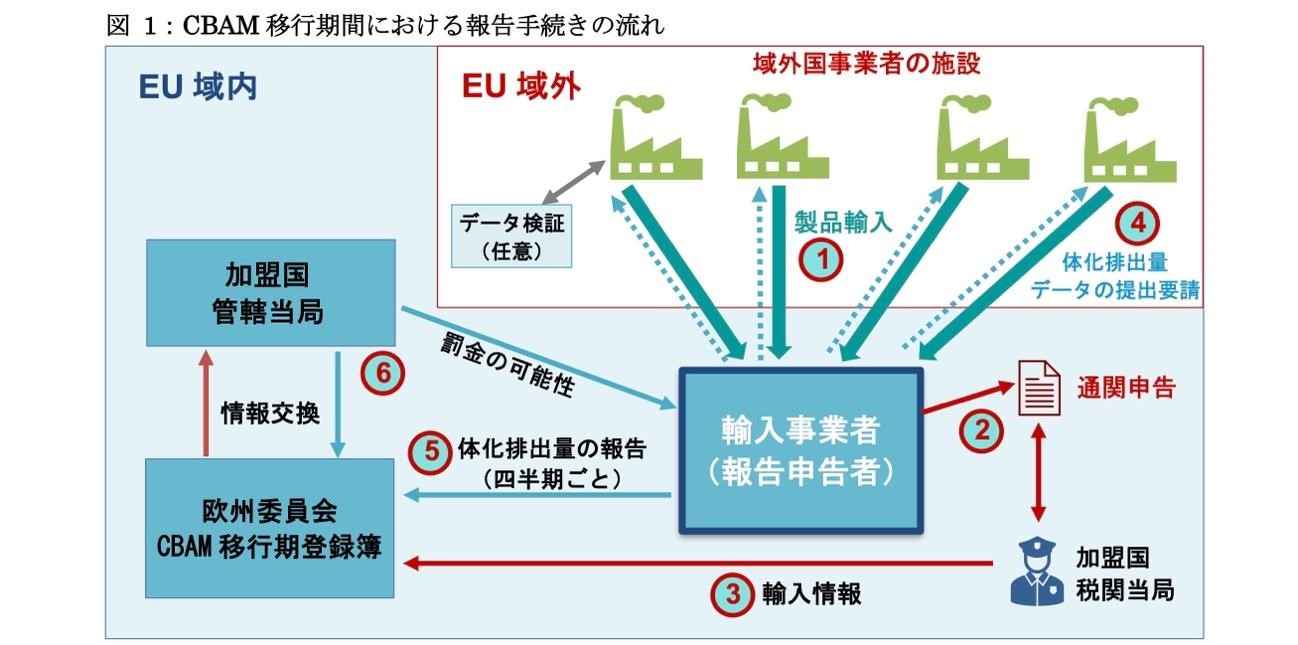

CBAMにおける報告の流れ

環境省 脱炭素ポータル 【有識者に聞く】『炭素国境調整措置(CBAM)から読み解くカーボンプライシング』

https//ondankataisaku.env.go.jp/carbon_neutral/topics/feature02.html

- 輸入事業者(報告申告者)が CBAM 対象製品を域外国の施設から輸入

- 通常の通関手続き

- 輸入情報が税関当局(または使用されている IT システム)から欧州委員会の CBAM 移行期登録簿に通知される。この情報は四半期ごとのCBAM報告書の完全性・正確性のチェックに使用される。

- 報告申告者は当該輸入製品の体化排出量に関するデータ提供を事業者に要請(間接的通関代理人が対象製品を生産した施設の事業者に要請する場合もあり)。事業者は要請されたデータを送信(可能な場合、欧州委員会が提供するテンプレートを使用)。移行期間中は外部の検証者によるデータ検証は任意。

- 報告申告者は CBAM 移行期登録簿に四半期ごとの CBAM 報告書を提出欧州委員会と加盟国の CBAM 管轄当局の情報交換。

- 欧州委員会は輸入情報を基に管轄当局に CBAM 報告書を提出する予定の報告申告者を通知。提出されたレポートのスポットチェックを実施することもある。欧州委員会は輸入情報 に関する完全性をチェックし、不備が判明した場合は管轄当局に通知。管轄当局は輸入事業者に連絡して不備修正や 未提出の CBAM 報告書の提出を要請。不備修正が行われない場合は罰金が科される可能性がある。

https//www.jetro.go.jp/ext_images/_Reports/01/b56f3df1fcebeecd/20230036.pdf

(出所)European Commission, “Guidance document on CBAM implementation for installation operators outside the EU” 21 November 2023

CBAMの実施事例EU

段階的実施のタイムライン

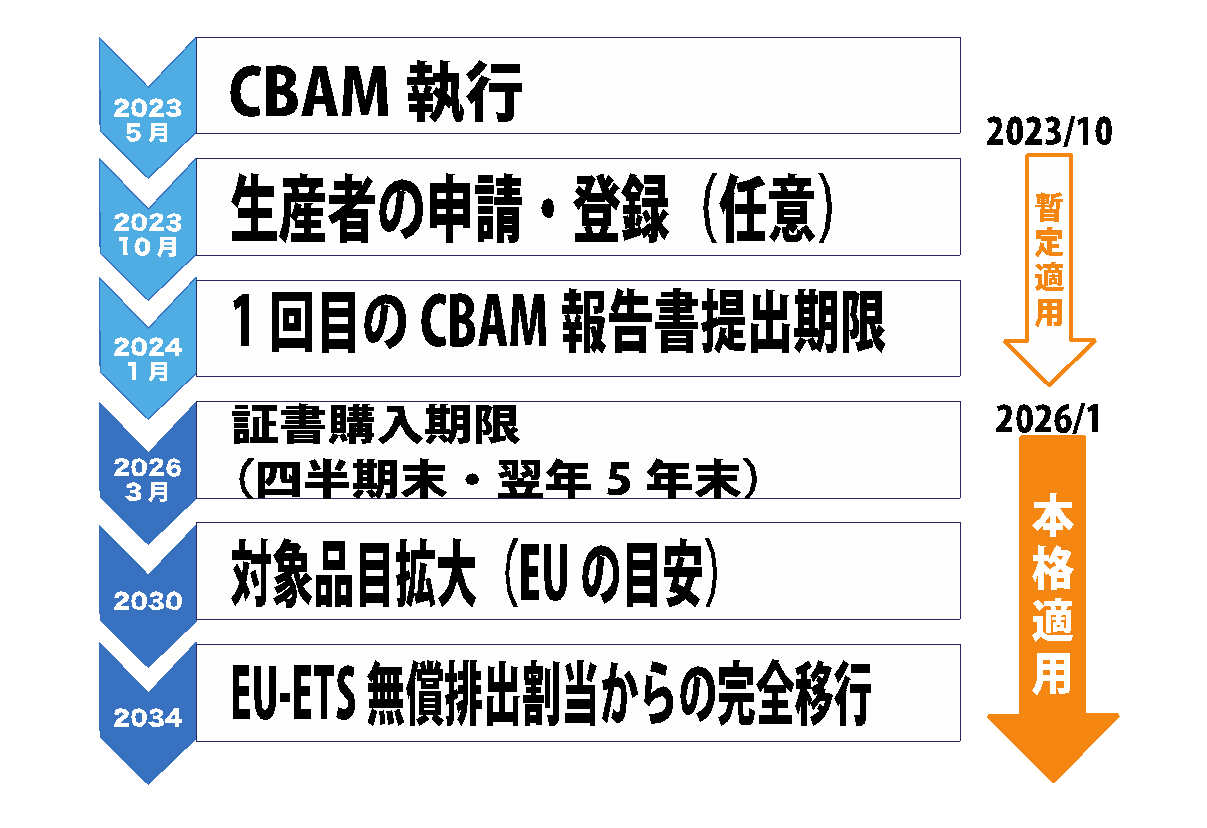

CBAMは2021年7月に欧州委員会が発表したEUの2030年の気候目標の達成に向けての気候変動政策パッケージ「Fitfor55」の一環として提案され、2023年5月に設置規則が施行されました。導入は、段階的に行われる予定です。

2023年10月から暫定適用が始まり、2026年1月からは本格適用に切り替わります。

環境省 脱炭素ポータル 【有識者に聞く】炭素国境調整措置(CBAM)から読み解くカーボンプライシングを参照し筆者作成https//ondankataisaku.env.go.jp/carbon_neutral/topics/feature-02.html#cbam-movement-eu

CBAMの課題と議論

CBAMの実施には多くの技術的・管理的課題があります。

実施の複雑性と管理コスト

CBAMは製品の炭素含有量を正確に計算し、適切な課金を行う必要がありますが、これは技術的に非常に複雑な作業です。特に、グローバルなサプライチェーンを持つ製品の場合、その排出量の追跡と検証は困難を極めます。また、この制度を運用するためには、大規模な管理体制と高度な技術システムが必要となり、EUと輸入業者の双方に大きな管理コストが発生することが予想されます。

国際関係への影響

さらに、国際関係に様々な影響を与える可能性もあります。

CBAMは実質的に輸入品に対する新たな関税として機能する可能性があり、国際貿易に大きな影響を与える可能性があります。特に、新興国や発展途上国はこの制度を自国の経済発展を妨げる保護主義的な措置だと批判しています。さらに、世界貿易機関(WTO)のルールとの整合性も問題となっており、貿易紛争に発展する可能性も指摘されています。それについてEUHA現在、WTOに整合する形で進めるとしています。

効果の不確実性

この制度が実際にカーボンリーケージを防止し、世界的な排出削減に貢献するかどうかは不透明です。企業が生産拠点をEU域外に移転する代わりに、単に輸出先を他の地域に変更する可能性もあります。また、CBAMがEU域内の産業競争力に与える影響も不確実で、長期的には欧州企業の国際競争力を損なう可能性も指摘されています。

そのため、CBAMの効果に関しては不確実性が存在します

対象品目の選定

現在のCBAMは、炭素集約度の高い一部のセクターのみを対象としていますが、これが公平かつ効果的かどうかについて疑問が提起されています。対象を拡大すれば制度の効果は高まりますが、同時に実施の複雑性と管理コストも増大します。また、どの製品を対象とするかによって、特定の国や産業に不当に大きな負担がかかる可能性もあり、慎重な検討が必要です。

日本への影響と対応

対象品目に関連する日本の産業

CBAMの対象となる主要品目に関連する日本の産業への影響は、それぞれ以下のように予想されます.

1. 鉄鋼産業

日本の鉄鋼業は世界有数の生産量を誇りますが、日本の鉄鋼輸出の大部分はアジア諸国(特に韓国、中国、タイ、ベトナムなど)と北米(主に米国)向けであるため、鉄鋼業界ではCBAMの導入による影響はあまり出ないと予想されています。

2. アルミニウム産業

日本のアルミニウム産業も影響を受ける可能性がありますが、現段階ではその影響は鉄鋼業界同様さほど大きくないと予想されます。日本は主にアルミニウム加工品を輸出しており、一次アルミニウムの生産量は比較的少ないためです。

3. セメント産業

日本のセメント産業はEUへの輸出量が限られているため、直接的な影響はさらに小さいと考えられます。しかし、グローバルな競争環境の変化には注意が必要です。

4. 化学肥料産業

日本の化学肥料産業もEUへの輸出量は多くありませんが、世界市場での競争力に影響を受ける可能性があります。

5. 水素産業

日本は水素技術の開発に力を入れており、将来的にはEU市場への輸出を目指しています。CBAMの導入は、クリーンな水素生産技術の開発をさらに促進していく可能性があります。

CBAMの将来展望

1. 制度の拡大と進化

- 2026年の本格実施後、対象セクターの拡大が予想されます。

- 初期の鉄鋼、アルミニウム、セメント、肥料、電力から、化学製品や下流製品への拡大が検討されています。

- 実施過程での課題を踏まえ、制度の継続的な改善が行われるでしょう。

2. グローバルな炭素価格制度への発展

- EUの取り組みが先行例となり、他の国や地域でも類似の制度導入が検討される可能性があります。

- 長期的には、国際的に調和した炭素価格制度へと発展する可能性があります。

3. 国際貿易への影響

- WTOルールとの整合性が重要な焦点となります。

- 整合性が確保されれば新たな国際貿易の枠組みとなる一方、貿易障壁と見なされれば国際的な紛争に発展するリスクがあります。

4. 技術革新の加速

- 低炭素技術への投資が世界的に加速することが期待されます。

- 特に対象セクターにおける革新的な脱炭素技術の開発と普及が進むでしょう。

5. 企業戦略と市場構造の変化

- グローバル企業はサプライチェーン全体での排出削減が必要となります。

- 炭素排出量の管理が企業の競争力を左右する重要な要素となり、市場構造にも変化をもたらす可能性があります。

まとめ

CBAM(Carbon Border Adjustment Mechanism)の導入は、国際的な気候変動対策における重大なステップであり、EUだけではなく世界全体の国際貿易と環境保護のバランスを取るための革新的な手段となる可能性があります。今後の実施と調整が、地球規模での炭素削減にどのような影響をどれくらい及ぼすのか、そして各国がどのように対応していくのかが注目されます。日本企業は、この新たなメカニズムが持つ可能性、そしてその実行過程を俯瞰してマクロ的に見ていく必要があるでしょう。