カーボンアカウンティングとは | 炭素会計データの具体的な活用方法を踏まえて解説!

2022年2月、気候変動対策に特化した世界規模のプラットフォームであるClimate Works Foundationに参加する形で、20社以上の企業が、信頼性が高く相互運用が可能なCO2排出量の算定方法を生み出すためのCarbon Callという取り組みを発表しました。Carbon Callが目指す先は、炭素会計の標準化です。

脱炭素社会の実現に向けて、気候変動に対する自国、ないしは自社の具体的な取り組みを明示し、各々が説明責任を果たすためは、温室効果ガス(以下、GHG)の排出量を信頼性の高い方法で算定し、公表することが重要です。しかし、実態としてGHGの過少・過剰報告に関するレポートは、国内外からあがっています。

これらの状況からも明らかなように、現在のGHGの算定方法はデータの質に問題があるほか、算定結果と報告内容が一致していません。そのため、プラットフォームはサイロ化され、脱炭素社会の実現に向けた有効な戦略をも、正しく機能させることができない状態にしてしまう可能性をはらんでいます。

そこで、本コンテンツでこれらの考え方の根底にあるカーボンアカウンティング、つまり炭素会計について理解を深めていきます。まずは炭素会計の概要から現在までの普及に至る経緯を確認し、具体的なデータの活用方法について解説していきます。

カーボンアカウンティング(炭素会計)とは

事業活動を通じて、CO2を始めとするGHGがどれくらい直接・間接的に排出されているのか、その量を算定し、対外的にその数値を確認することができるようにするための取り組みを表しています。冒頭のCarbon callのケースでもお伝えしたように、脱炭素社会の実現に向けては、事業活動に伴うGHG排出量の正確な把握と、中長期的な視点でのGHGの排出量削減プランの策定が不可欠となってきます。その前提となるのが、GHGの収支を記録・管理する炭素会計となってきます。

今まで、炭素会計の国際的基準・規格の整備は1998年に立ち上げられたGHGプロトコルや、2002年頃か本格的に規格作りが開始されたISOが主導してきました。GHGプロトコルにおいては、1998年にWRI(World Resources Institute)とWBCSD(World Business Council for Sustainable Development)、つまり地球の環境と開発の問題に関する政策研究と技術的支援を行う独立した機関である「世界資源研究所」と、持続可能な開発を目指す企業約200社のCEO連合である「世界経済人会議」が主導となり、政府機関、企業、NGO等も参加している国際的な組織のGHGプロトコルのイニシアチブとして発足しました。発足に際しては、オープンで包括的なプロセスを通じて、国際的に認められたGHG排出量の算定と報告の基準を開発し、利用の促進を図ることが目的とされています。また、環境省から発表されている資料「温室効果ガス(GHG)プロトコル ~事業者の排出量算定及び報告に関する標準~ <仮 訳>」においても、GHGプロトコルの原理に基づいて算定された排出量は、他のGHG排出量報告枠組みが持つ報告関連の要求事項を満たしているので、GHGプロトコルは、他のGHG排出量報告枠組みと矛盾がないものと定められています。

Greenhouse Gas Protocol:Top page

© https://ghgprotocol.org/

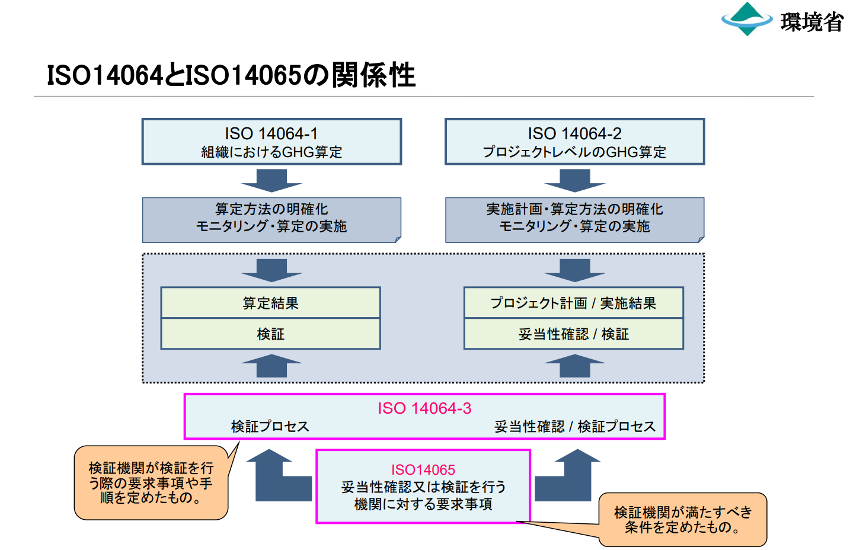

▷ISOの具体例(ISO14064 / 14065):国際的に統一なGHG算定のルール、検証のルール、検証機関に対する要求事項に関する枠組みを提供。

ISO14064-1:組織(企業や工場等)におけるGHG算定のルールを定めたもの。

ISO14064-2:プロジェクトによる排出削減・吸収量算定のルールを定めたもの。

ISO14064-3:GHG算定の妥当性確認・検証に関するルールを定めたもの。

ISO14065 :検証機関に対する要求事項を定めたもの。

環境省:温室効果ガス排出量の算定と検証について(ISO14064, 14065関連)

©https://www.env.go.jp/earth/ondanka/ghg-verification/brief_info/mat_2010.pdf

しかし、昨今では新たなGHG算定の標準化手法も検討されています。以前、CARBONIX MEDIA内の記事「金融機関のPCAFの導入拡大に伴う事業者への影響とは」でも、PCAFについて金融向け炭素会計パートナーシップ(Partnership for Carbon Accounting Financials)としてご紹介させていただきました。PCAFもまた、GHG算定を標準化する国際的なイニシアチブの一つです。国内では、みずほ銀行などの大手金融機関においても、独自の算出方法からこのような炭素会計方法への切り替えを行っています。

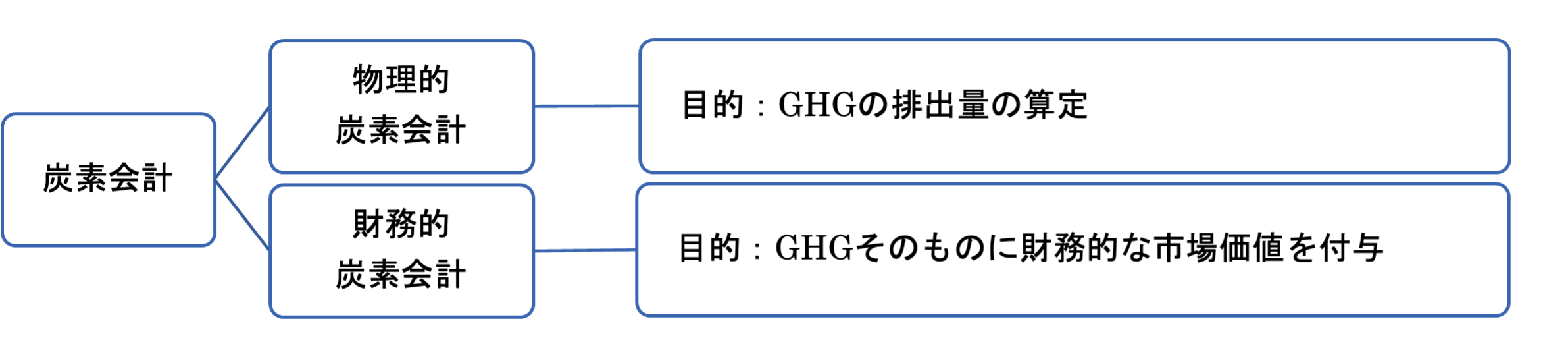

また、炭素会計は、物理的炭素会計と財務的炭素会計に分かれます。

物理的炭素会計を実施する目的は、地球の大気に影響を与えるすべての産業活動やGHGインベントリーとも呼ばれるものを考慮し、Scope1-3全てに該当する直接的および間接的なGHGの排出量を算定することにあります。一方で、財務的炭素会計を実施する目的は、排出および吸収されたCO2などのGHGに財務的な市場価値を与えることにあります。。

炭素会計が普及してきた経緯について

昨今では、Scope1-3の排出量を記録し、(物理的)炭素会計によって確認することができたデータは、将来的な事業活動の方針を決定したり、環境への貢献度が高い事業への投資、又は事業から撤退したりする際などに、経営判断の材料として使われることになります。

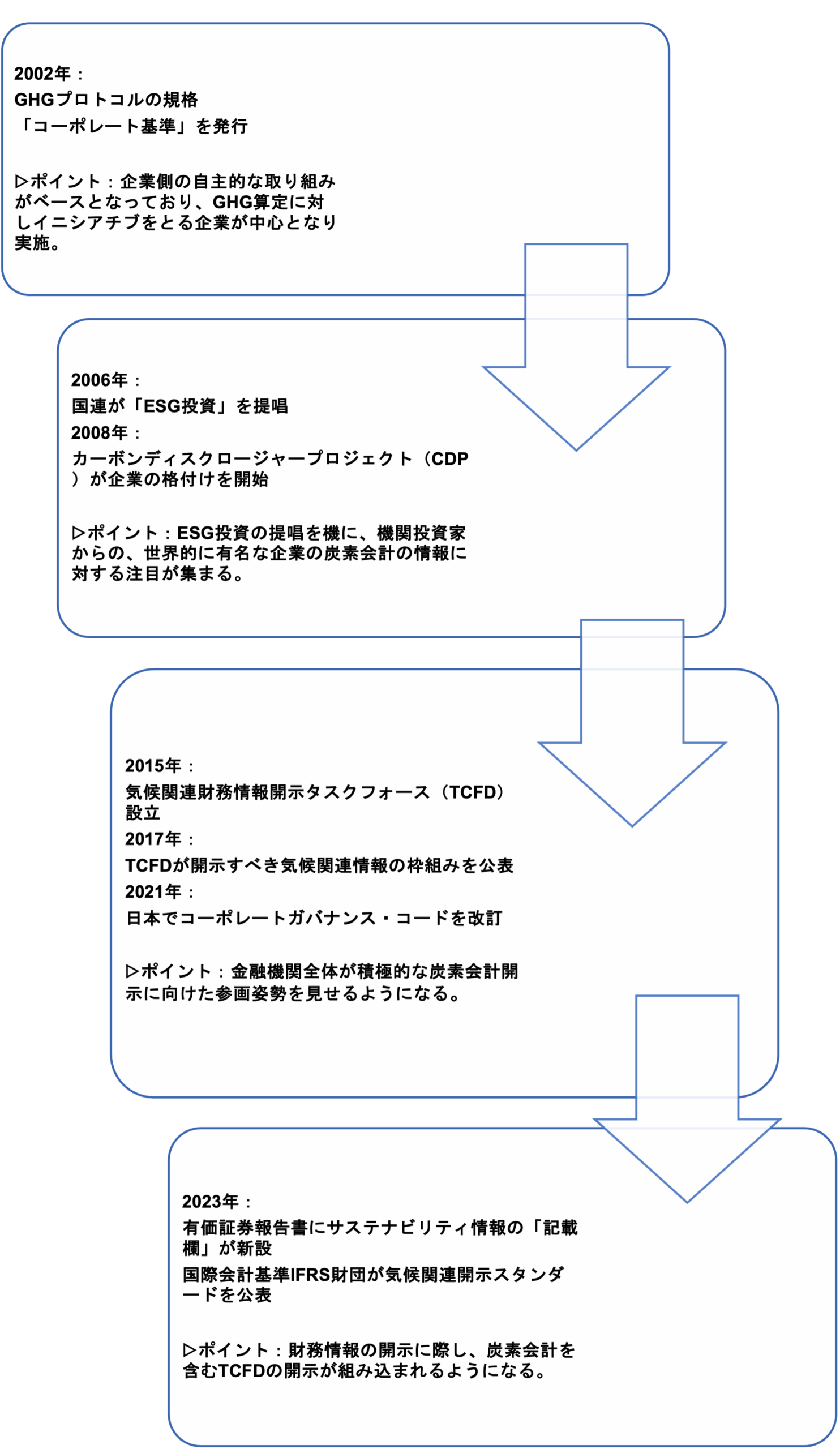

そこでここからは、炭素会計の考え方が浸透するに至り、どのような法令の改定や世論の動きがあったのかを、4つのポイントに切り分けてお伝えします。

このように、現在炭素会計は、多くの上場企業全体や投資家、金融機関にとって財務情報にも組み込まれて重要視される位置づけに変わってきています。実際に日本においては、2021年のコーポレートガバナンス・コードの改訂によりプライム上場企業にはTCFD提言に基づく情報開示が義務付けられました。また、ISSBによる国際会計基準へのサステナビリティ開示基準の統合があり、2026年には本基準が日本でも適用されることが予想されています。EUにおけるCSRDもそうでしたが、世界的な潮流として、企業の情報開示においてサステナビリティに関する情報の開示が統合される傾向にあるのが現状です。

一方で、今はまだ中堅・中小企業におけるGHG算定の情報開示は義務化されていませんが、カーボンニュートラルな社会を目指し、サプライチェーンの中に属するこれらの企業も、積極的に活動を開始し始めています。

炭素会計データの活用方法について

収集した炭素会計データの具体的な活用方法としては、例えば以下のようなものが挙げられます。

▷社内の投資判断に活用

新製品の開発投資や、生産設備投資、事業セグメントごとの投資判断にも活用することが可能です。新製品の設計や試作段階で、カーボンフットプリント(CFP)に基づき、商品の販売予測と自社のScope1-3への影響度の確認、製造や調達過程におけるサプライチェーン全体でのCO2排出量の見込みなどの策定の際に、参考になってくることが予測されます。

▷投融資先の選定に活用

主として、民間金融機関(商業銀行など)向けのカテゴリとされているScope3カテゴリ15に関連するところで、投資家や金融機関が手がける金融サービスや投融資に由来する温室効果ガス排出量にも着目することも重要です。

▷予算と実績の管理、人事評価、役員報酬の検討に活用

管理会計に近い考え方を用いることで、単純なCO2削減のための施策検討に止まらず、自社のESG経営が企業価値を高めることを目指す中で、事業戦略の一環として社内外のステークホルダーの理解を深め、協力体制を築くことが重要と考えられます。

▷CDP(※1)からの質問回答に活用

プライム企業が回答対象となっているCDPからの質問に際し、データの活用が可能です。CDPからの各質問書へ回答を行う場合、質問項目に沿って自社状況の把握と文章化を行わなければならないため、回答をするだけでも多くの手間と時間が必要となります。時間、労力ともにコストが高いため、開示に躊躇する企業があるのも事実です。しかし、実務を通して炭素会計を行うことにより、回答の準備にかかるコストを減らすことが可能です。

CDP:Topページ

© https://japan.cdp.net/

(※1)英国の慈善団体が管理する非政府組織であり、投資家、企業、国家、地域、都市が自らの環境影響を管理するためのグローバルな情報開示システムを運営しています。2000年の発足以来、グローバルな環境課題に関するエンゲージメントの改善に努め、日本では、2005年より活動しています。

まとめ

本コンテンツでは、炭素会計についての理解を深めるべく、炭素会計の概要から現在までの普及に至る経緯、具体的なデータの活用方法について解説してきました。

炭素会計もまた、他の脱炭素社会の実現に向けた取り組み同様、データの公表そのものが目的ではありません。カーボンニュートラルに向けて、企業がそのデータを元に自社の事業から排出されるGHGを削減し、企業価値の向上につなげることが最終目標となります。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。