カテゴリ8(Scope3)は、リース機器の温室効果ガス排出量。算出不要なケースが多い

スコープ3カテゴリ8(Scope3 Category8)は、ビジネスを行う上で使用するリース機器によって排出される温室効果ガスを算定するカテゴリです。パソコンや複合機、営業車などのほか、賃貸契約しているオフィスも該当します。ただし、リースしている資産で排出される温室効果ガスは、Scope1やScope2で算定することが多く、カテゴリ8は算定不要のことが多いです。

このページでは、Scope3カテゴリ8リース資産(上流)の概要や、カテゴリ8の算定が不要なケース、必要なケース、算定方法などをご説明しています。

目次

Scope3カテゴリ8は、リース機器や自動車が対象

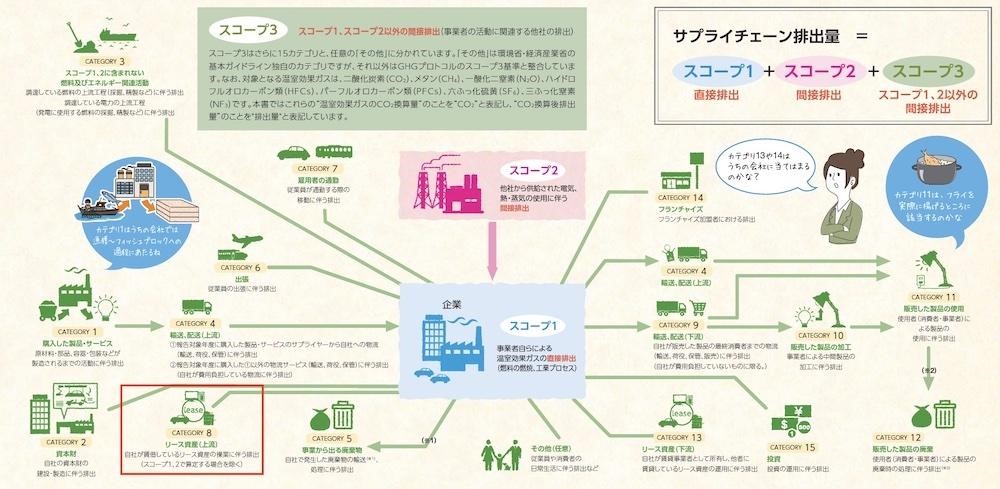

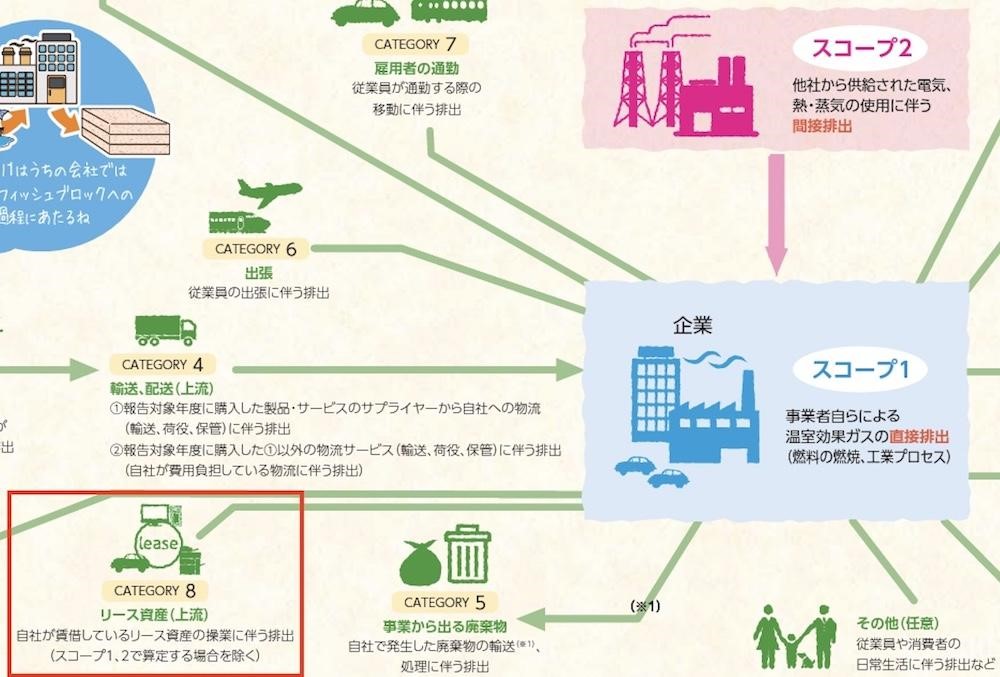

Scope1、2、3全体図

カテゴリ8クローズアップ

出典:環境省ホームページ「物語でわかるサプライチェーン排出量算定」

スコープ3カテゴリ8(Scope3 Category8)は、リース資産(上流)です。

自社がリースしている機器や自動車などを使用する際に排出する温室効果ガスの排出量が該当します(Scope1、Scope2で算定するものを除く)。

ビジネスを行う中で、パソコン、複合機、電話、営業車などをリースして使用している事業者が多いと思いますが、このようなリース資産の使用がカテゴリ8に当てはまり、オフィスを借りている、他企業のオフィスや倉庫などの一部を一時的に間借りしているといったケースも対象となります。

ただし、リース資産の使用で発生する温室効果ガスはScope1、Scope2で算出するケースが多く、Scope1、Scope2、Scope3カテゴリ8のどこに該当するかを正しく判断することが求められます。

また、自社ではなくフランチャイズ加盟店が資材をリースしていることもあると思いますが、こちらはScope1、Scope2、もしくは、フランチャイズ加盟店の排出量を算定するScope3カテゴリ14に該当しますので、カテゴリ8で算定する必要はありません。

なお、リース資産が製造や建設された段階で出た温室効果ガスは、任意算定対象となっていますので、現時点でそこまで算出する必要はありません。

カテゴリ8は算出不要の事業者が多い

- リースしているパソコンや複合機などを社内で使用した

- リースしているトラックで商品の配送を行った

- 借りているオフィスで電気を使用した

上記は全て、Scope1またはScope2で算出します。Scope3カテゴリ8では算出不要です。

パソコンや複合機などといった社内で使用する資材、借りているオフィスで使用している電気などは、基本的にScope1、もしくはScope2に該当するとお考えください。

そのため、温室効果ガス排出量の算定・報告・公表制度においては、次の章でご紹介するケースに該当するリース資産がない事業者は、Scope3カテゴリ8は算出不要のことが多いです。

カテゴリ8で温室効果ガス排出量を算定するケース

- 他社の倉庫の一部を一定期間、間借りしていた

- 自社の社員が一定期間他社に出向し、リースしているパソコンで電力などを使用した

上記のようなケースでは、Scope3カテゴリ8で温室効果ガスの排出量を算定する可能性があります。

取引先に常駐している社員が多い事業者、レンタルスペースやレンタル倉庫などを頻繁に使う事業者、他社を間借りして支社オフィスを構えている事業者などは、カテゴリ8での算定が必要かもしれません。

Scope1、Scope2とScope3カテゴリ8の分け方

Scope1、Scope2とScope3カテゴリ8を区別する方法について、「サプライチェーンを通じた温室効果ガス排出量算定に関する 基本ガイドライン (ver.2.4)」では、「Scope3 排出量算定基準」に基づいて以下のように記載されていますので、ご参考ください。

| 選択した組織境界基準 | ファイナンス/資本リース | オペレーティングリース |

| 出資比率基準または財務支配力基準 | 賃借事業者はリース資産に対して所有権と財務支配力を有している。よって、燃料の燃焼による排出量はScope1、購入した電力の使用による排出量はScope2である。 | 賃借事業者はリース資産に対して所有権または財務支配力を有していない。よって、燃料の燃焼および購入した電力の使用による排出量はScope3(リース資産(上流))である。 |

| 経営支配力基準 | 賃借事業者はリース資産に対して経営支配力を有する。よって、燃料の燃焼による排出量はScope1、購入した電力の使用による排出量はScope2 である。 | 賃借事業者はリース資産に対して経営支配力を有している。よって、燃料の燃焼による排出量はScope1、購入した電力の使用から排出量はScope2 である。 |

出典:Corporate Value Chain (Scope 3) Accounting and Reporting Standard, WRI/WBCSD

ファイナンス/資本リース

リースした資産の保有にかかわる全てのリスクの責任や利益の権利はリースした事業者が持つ。財務会計上でも、リースした事業者が全面的に保有する財産とみなされるリース資産。

オペレーティングリース

リースした資産を運用することができるが、保有によるリスクの責任と利益の権利を持たないリース資産。また、ファイナンス/資本リース以外のリースは、オペレーティングリースに分類される。

出資比率基準

対象の事業からの排出量を、その事業に対する出資比率(株式持分)に応じて算定する排出量の連結方法。

財務支配力

当該事業者の財務方針および経営方針を決定する力を持つ。

経営支配力

当該事業者に対して自らの経営方針を導入して実施する完全な権限を持つ。

少しだけの使用の場合は除外して問題ない

- 1日だけ取引先に行き、リースしているパソコンで電力を使用した

- 数日間だけレンタル倉庫を借りて自社の資材を保管していた

- 商品のPRイベントなどで1日だけイベントブースを借り、電力を使用した

上記に当てはまるケースであれば、算定から除外して問題ありません。

カテゴリ8で算定する必要があるのは、一定期間利用している、間借りしている面積が大きい、人数が多いなど、温室効果ガスの排出量が多くなるケースで、全体から見て、ごくわずかな温室効果ガスであれば、算出する必要はないとされています。

1日や数日の利用まで事細かく把握するのは難しいですし、算定も複雑になってしまいますので、算定の負担を軽減する意味でも細かな排出量まで追いかける必要はありません。

なお、算定する場合と算定しなくて良い場合の線引きについては、温室効果ガス排出量の算定・報告・公表制度で明確に定められてはいないようですので、必要に応じて自社で線引きをしましょう。

カテゴリ8の算定方法

| 基本 | リース資産のエネルギー種別の消費量×エネルギー種別の排出原単位 |

| 簡易 | リース資産のエネルギー消費量×エネルギー種別に加重平均した排出原単位 |

| 建物 | 賃借している建築物の床面積 × 単位面積当たりの排出原単位 |

Scope3カテゴリ8の温室効果ガス排出量の計算式は上記の通りです。

他のカテゴリと同じように、基本で算定できない場合は、簡易の計算式を使用して問題ありません。

また、ビルのテナントを借りている場合で、基本や簡易での算定が難しい時は3行目に記載した建物の計算式を利用します。

まとめ

Scope3カテゴリ8リース資産(上流)についてご説明いたしました。

カテゴリ8に該当するケースや計算方法もご紹介していますが、リースしている物品などがあったとしても、基本的にはScope1、Scope2に該当し、カテゴリ8に当てはまるケースは少ないようです。

大企業が公表している温室効果ガス排出量の算定結果を確認しても、「Scope1、Scope2の算定対象としている」などと記載されていて、カテゴリ8は算定していないことが多いです。

カテゴリ8の算定が必要な場合は、計算式が複雑なため、GHG排出量の算定サポートサービスなどを利用することをおすすめします。

算定ツールを利用すれば容易に計算が可能

膨大な時間や労力がかかる上、正確さが求められる企業のGHGの算定には、「算定ツール」の利用が主流になってきています。

算定ツールを使えば、データを集めて項目ごとに入力を進めていくだけで、自社の排出した温室効果ガス量の計算が容易にできます。

現在、さまざまな種類の算定ツールがありますが、ガイドラインに準拠して作成されているため、どのツールを使用しても結果に変わりはありません。導入を検討する際には、実務的な利便性や付属する機能などを比較するのが良いでしょう。

Excelライクな入力機能で操作性が高く、算定結果のレポートを要望に応じてカスタマイズできる「CARBONIX」がおすすめです。