金融機関のPCAFの導入拡大に伴う事業者への影響とは

2023年12月1日、金融機関が投融資を通じて、温室効果ガス(以下、GHG)の排出量を整合的に算定するためのグローバルなパートナーシップとして設立されているPCAFが、証券会社や投資銀行に向け、初のグローバルなGHGの計算および報告基準(パートB)を発行したことが報道されました。今回の変改は、これまでの資本市場取引においてGHGの排出量を考慮する業界全体の基準が存在していなかった状況を見直すきっかけとなりました。本基準は、金融機関が資本市場の事業分野に関連する排出量を一貫して測定および開示することを許可し、融資および投資活動に関連する排出量の測定および開示に関する以前のガイダンスを補完する形となります。

PCAF:PCAF launches a new Accounting and Reporting Standard for Capital Markets

©https://carbonaccountingfinancials.com/en/newsitem/pcaf-launches-a-new-accounting-and-reporting-standard-for-capital-markets

しかし、そもそもPCAF自体が炭素会計に関する団体としてその歴史もまだ新しく、詳細に関してまだご存じのない方も多いのではないでしょうか。そこで、本コンテンツでまずはPCAFの設立経緯や役割の視点から全容をお伝えし、国内のPCAFに関する動向やPACTAとの違いについても解説していきます。

PCAFの概要と設立に伴う歴史について

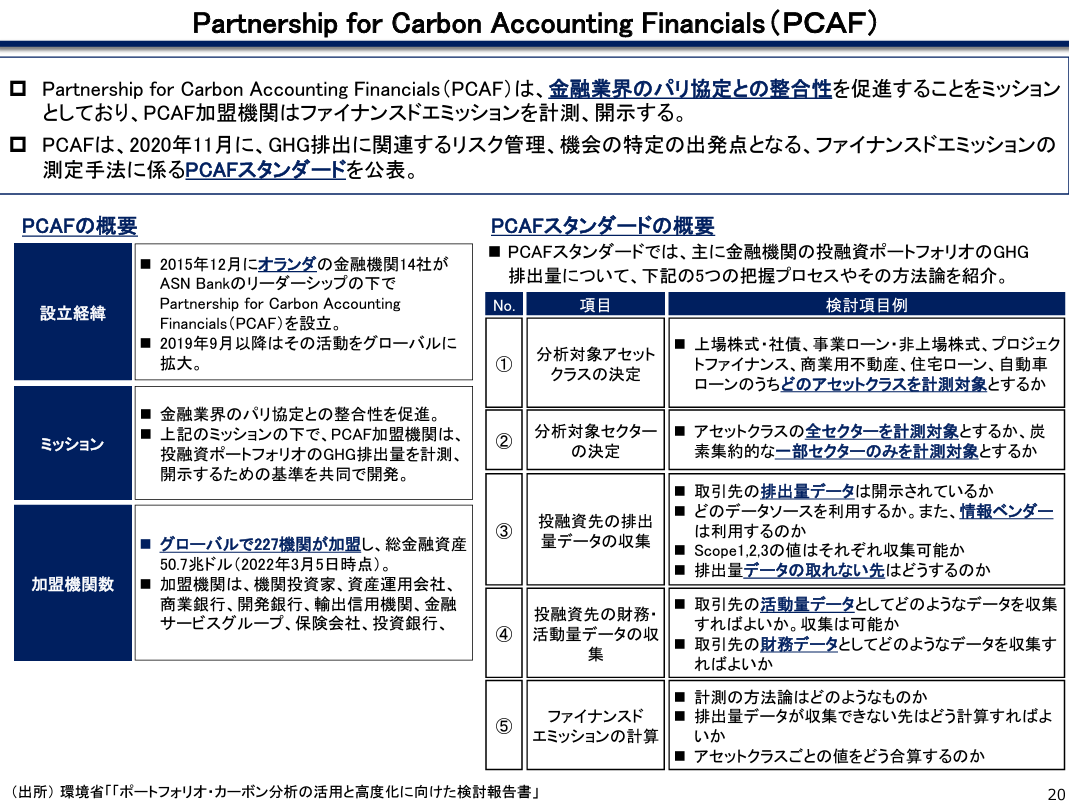

Partnership for Carbon Accounting Financialsの略で、金融機関向けの炭素会計パートナーシップを表しています。2015年にASN Bank(※1)が先導する形でオランダの14の金融機関によってPCAFは設立されており、金融庁が発表している2023年5月時点のデータでは、63を超える国と地域から390を超える金融機関が参加しています。なお、PCAFに参加している金融機関の総資産は90兆ドルを超える金額となっています。

設立の経緯としては、2015年のパリ協定における交渉担当者に対し、野心的な措置を講じるよう求めるDutch Carbon Pledge(※2)という金融機関の団体を通じて発足しました。この措置にコミットした金融機関は、投融資によるGHG排出量の算定と情報開示から始めて、低炭素社会への本質的な転換を実現するべく、それぞれの役割を担うことに合意しました。それ以降、オランダ国内ではより多くの金融機関がPACFの活動に協力するようになり、投融資のポートフォリオ内の全てのアセットクラス(※3)のGHG排出量を算定するためのオープンソースの方法論を開発し、社会実装を行っています。

Partnership for Carbon Accounting Financials:About PCAF

©https://carbonaccountingfinancials.com/en/about#about-pcaf

PCAFが現在の組織体に至るまでには、2度の転機がありました。

2018年の北米エリアへの進出と、2019年のGABV(※4)の28行のリーダーによる、PCAFに関する開示決定です。前者では、Amalgamated Bank(※5)主導のもと、12の金融機関がPCAFの開発した炭素会計の手法を北米の金融機関に適応させました。そして後者においては2019年3月4日、GABVのリーダーを務める28の銀行が、PCAFのアプローチを用いて投融資のGHG排出量を評価し、情報開示を行うことを決定したのです。

これらの変革により、PCAFのグローバル化は一気に加速の方向に進むようになりました。また、投融資によるGHG排出量の、透明性が高く調和のとれた評価に対する世界中の金融機関の関心が高まっていることを受け、ABM AMRO、Amalgamated Bank、ASN Bank、GABV、Triodos Bankは、世界中の銀行と投資家を対象として、世界規模でGHG排出量の評価を行うことを決定事項として定めました。

(※1)かつてはオランダの銀行であり、現在はdeVolksbankの消費者金融事業のブランド名です。 ASNは、社会的に責任のある持続可能な投資に焦点をあてて活動をしています。

(※2)Dutch Carbon Pledgeに加盟している金融機関は、以下の通りです。

ASN Bank:Dutch Carbon Pledge

© https://www.asnbank.nl/downloads/dutch-carbon-pledge.html(※3)投資対象の資産の分類。国内株式、国内債券、外国株式、外国債券に加えて、オルタナティブ投資として、不動産投資信託(REIT)や、金や原油などのコモディティー(商品)、ヘッジファンドへの投資も近年では活発化しています。

(※4)Global Alliance for Banking on Valuesの略で、利益よりも持続可能な社会や環境の維持という価値に重きを置く銀行で構成されている非営利の国際組織です。

(※5)労働組合が加盟している最大手のアメリカの銀行を表しています。

PCAFの役割とは

PCAFの役割は、金融業界とパリ協定の連携促進です。

PCAFのWebサイトには次のような記述があります。つまりPCAFは、グローバルスタンダードな金融機関のためのオープンソースのGHGの会計基準、金融業界のためのGHG会計報告基準を開発し、パリ協定の内容と整合性を持たせるための科学的根拠に基づく目標を設定したポートフォリオの作成をサポートしています。

The harmonized accounting approach provides financial institutions with the starting point required to set science-based targets and align their portfolio with the Paris Climate Agreement. PCAF enables transparency and accountability and has developed an open-source global GHG accounting standard for financial institutions, the Global GHG Accounting and Reporting Standard for the Financial Industry.

Partnership for Carbon Accounting Financials:About PCAFより引用

このように、パリ協定で合意した気候変動対策の実現に向けて、金融機関の果たすべき役割は極めて重要です。PCAFでは、金融機関が足並みを揃えて炭素会計に取り組めるよう、業界のルールを策定する役割を果たしています。また、活動内容を積極的に周知し、パートナーシップへの参加を促すこともPCAFに求められる重要な役割となっています。

国内のPCAFに関する動向について

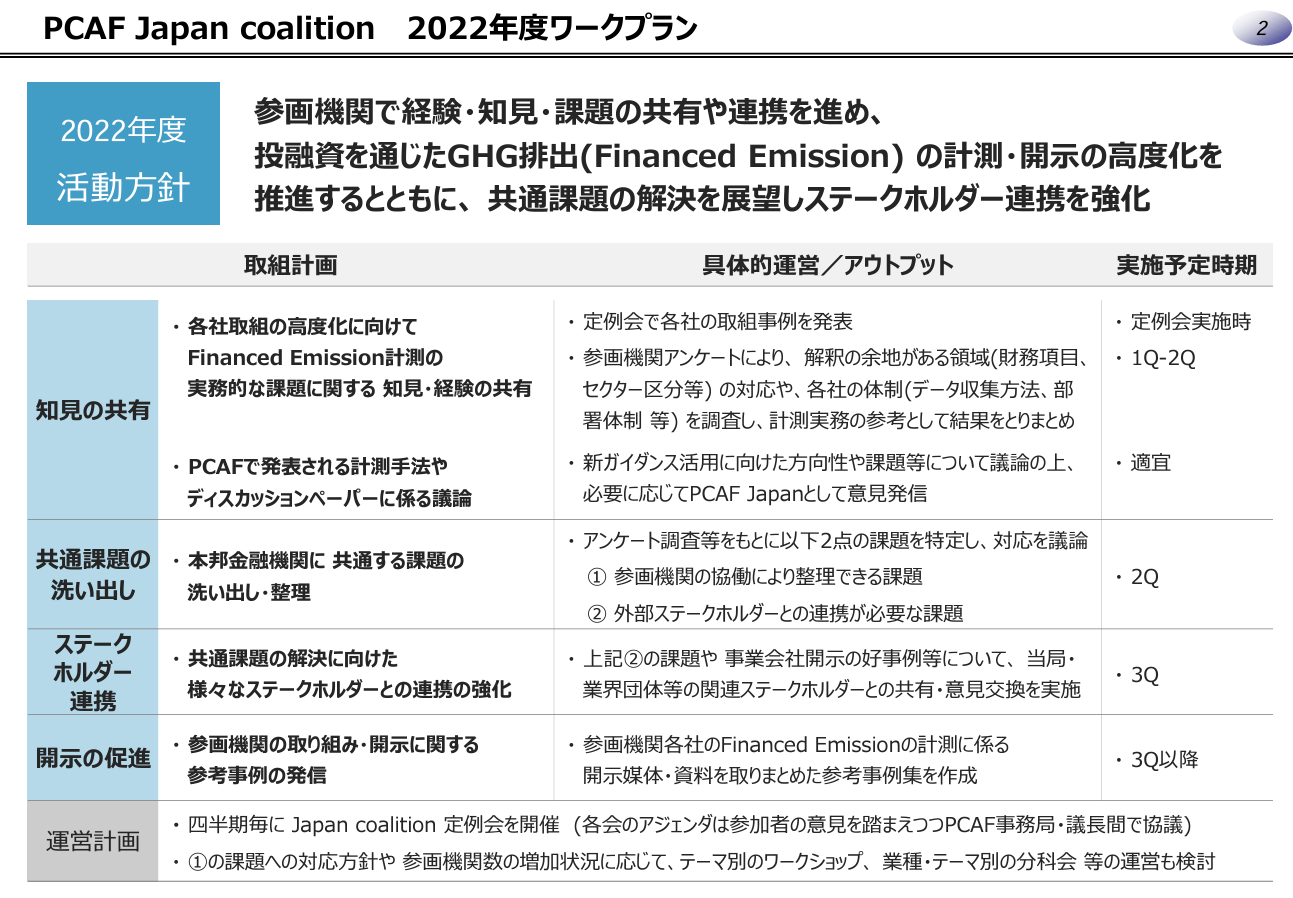

海外の銀行に追随する形で、2021年11月、日本のPCAF加盟機関で組成されたPCAF Japan Coalitionが発足しました。PCAF Japan Coalitionの活動方針としては、参画機関で経験・知見・課題の共有や連携を進め、投融資を通じたGHG排出の計測・開示と、ステークホルダーとの連携強化を推し進める内容となっています。

環境省:日本のPCAF加盟機関で組成する ”PCAF Japan coalition” 発足

© https://www.env.go.jp/content/900502797.pdf

環境省が公表している2022年2月末時点のデータで、PCAF Japan Coalitionに加盟している金融機関は、日本を代表する大手金融機関13社です。

【加盟金融機関(50音順・法人格略)】

▷MS&ADインシュアランスグループホールディングス

▷かんぽ生命保険

▷住友生命保険

▷SOMPOホールディングス

▷大和証券グループ本社

▷東京海上日動火災保険

▷ニッセイアセットマネジメント

▷野村アセットマネジメント

▷みずほフィナンシャルグループ

▷三菱UFJフィナンシャルグループ

▷三井住友トラスト・ホールディングス

▷三井住友フィナンシャルグループ

▷ゆうちょ銀行

PCAFの基本戦略について

PCAFの基本戦略は、世界中の金融機関や機関投資家とコラボレーションすることです。その戦略通り、PCAFはあらゆる金融機関にオープンであり、あらゆる金融機関が適用できる炭素会計の方法論を開発しています。現在、PCAFが開発している炭素会計の方法論の対象となるアセットクラスは、上場株式および社債、事業ローン、非上場株式、プロジェクト・ファイナンス、住宅ローン、商業用不動産、自動車ローン、ソブリン債(※6)です。

金融庁:事務局資料

©https://www.fsa.go.jp/singi/decarbonization/siryou/20221013/01.pdf

中でも銀行は世界中で利用可能な資本の大半を有しており、社会のあらゆる部門が脱炭素化し、カーボンニュートラルへの移行を促進する上で重要な役割を担っています。そのため、PCAFは世界中の銀行との協力関係を目指しています。加えて、PCAFの拡大に向けては、年金基金や資産家、運用会社などの投資家も、ポートフォリオに関連するGHG排出量を評価し、開示することを奨励しています。

PCAFによる積極的な活動が身を結び、2023年5月時点では、63を超える国と地域から、390を超える金融機関が参加しており、これらの金融機関の総資産額は、90兆ドルを超えている状況です。具体的には、PCAFに前向きに賛同した複数の金融機関がそのネットワーク世界中で活用することで、影響力の大きい別のステークホルダー達、例えばNGO、国連、政府、規制当局などにアクセスし、コミットメントの数を世界の金融機関に拡大させました。

(※6)国債や政府機関債など、各国政府や政府機関が発行する債券の総称です。

PCAFとPACTAの違い

ここからは、ファイナンスドエミッション(※7)算定の手法としてPCAFとPACTAの違いについて解説していきます。

両者の違いを知るための前提の知識として、PACTAについて簡単に解説します。PACTAは、Paris Agreement Capital Transition Assessmentの略で、株式や債券、ファンドを通じて融資される企業の設備投資や産業資産が、様々な気候変動シナリオにどの程度整合しているか、計算するための無料のソフトウェアです。銀行は、PACTA for Banksを使うことにより、気候変動に関連する主要なセクターや技術について、企業の融資ポートフォリオと気候変動シナリオとの整合性を測定することができます。

2022年6月、2DII(※8)は、金融セクターと実体経済におけるこのツールの影響を拡大するため、PACTAの管理責任をRMI(※9)に移管しました。RMIの管理の下、PACTAは無償で独立したオープンソースの手法と、その手法に沿って算定するツールとして存続しています。

それでは、ここからはPCAFとPACTAの違いを見てみましょう。PCAFはPACTAに比べて、科学的な堅牢性が高いという長所を持つ一方で、計算結果が投融資先の資金調達状況に左右されるという短所も持っています。両者を比較した表を下記に示します。

| PCAF | PACTA | |

| 概 要 | 投融資先のB/Sをベースに、アトリビューションファクターを用いて、ファイナンスドエミッションを算定。 | 投融資先のGHG排出量(Emission intensity)を、融資金額で加重平均することで算定。 |

| 長 所 | 科学的な堅牢性が高い。 | 計算に用いる変数が少ないため、データ取得が容易である。 ポートフォリオ管理に適している。 |

| 短 所 | 計算結果が投融資先の資金調達状況に左右される。 | 絶対量の開示はPCAFに即した算定が必要なため、絶対量の算定ができない。 |

これらの世界的な潮流を踏まえても、金融機関の投融資活動によるGHG排出の絶対量の情報開示と、カーボンニュートラルに向けた計画の開示が求められている昨今においては、PCAFスタンダードを用いた算定が主流になっていくのではないでしょうか。

(※7)金融機関における投融資先のGHG排出量のこと。

(※8)2 Degrees Investing Initiative。フランスの気候関連のシンクタンク。

(※9)旧ロッキーマウンテン研究所。

まとめ

本コンテンツでは、PCAFの概要や設立に伴う歴史から、国内外の最新の動向、PACTAとの違いについて解説してきました。

脱炭素社会の実現のためには、金融機関が資金の投入先を考えるための礎として、ファイナンスドエミッションの算定を通じて、ポートフォリオにおける気候変動リスクを把握することが重要なステップとなります。そのため、資金調達を検討されている企業の経営者や財務担当者の方々にとっても、金融機関がPCAFを導入しどのように投融資先のことを評価しようとしているのか、また新たな評価軸であるファイナンスドエミッションについて自社と関係している金融機関が開示に向けた取り組みをどのように進めているのか、理解を深めることは重要なことです。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。