GHGの算定において取り上げられる「リスク」について徹底解説!

GHGの算定業務を担う実務担当者の皆様は、様々な資料を通して度々、「リスク(評価・分析・管理)」に関する項目をご覧になられる機会があるのではないでしょうか。曖昧なニュアンスで使用されがちなこの言葉ですが、今回はこの「リスク」とは何を表しているのか、大きく2つの視点に分けて考えていきます。いわゆる気候関連リスク、と呼ばれるものと、企業により開示される情報の正確性に関するリスクです。内容の詳細は、2章以降で解説していきます。

皆様もご存じのように、昨今では脱炭素社会の実現に向け、企業に対して様々なサステナビリティに関する情報の開示が求められるようになっています。その一つが、CARBONIX MEDIAでも度々取り上げているGHGの算定に関するデータです。現在では、地球温暖化対策の推進に関する法律、いわゆる温対法に基づき、平成18年4月1日から、GHGを一定以上の量を排出する企業には、自らその排出量を算定し、国に報告することが義務付けられています。

このように、サステナビリティ情報そのものの価値が高まり、多くの企業によってそれらのデータが重要視されるようになる一方、企業の方向性や意思決定の判断にも使用されるこれらのデータの信頼性を、どのようにして透明性を高く担保していくか、各事業者にとって重要な課題の一つとなっています。

そこで本コンテンツでは、上述の2つの「リスク」に繋がる法改正をまずは取り上げ、それぞれの具体的な「リスク」の内容を確認していきながら、事業者が検討していくべき「リスク」について解説していきます。

サステナビリティ関連の法改正について

昨今、ESGやサステナビリティに関する国内外のルールやガイドラインは急速に策定・整備されています。その中で、今回のテーマに掲げているGHGの算定におけるリスク評価に関連する法改正として、1章では以下の2つを取り上げます。

[1]東京証券取引所によるコーポレートガバナンス・コードの改訂(2021年6月11日)

本改訂のポイントとなるTCFDの提言の中で、気候関連リスクの識別・評価・管理の状況について情報開示が求められています。

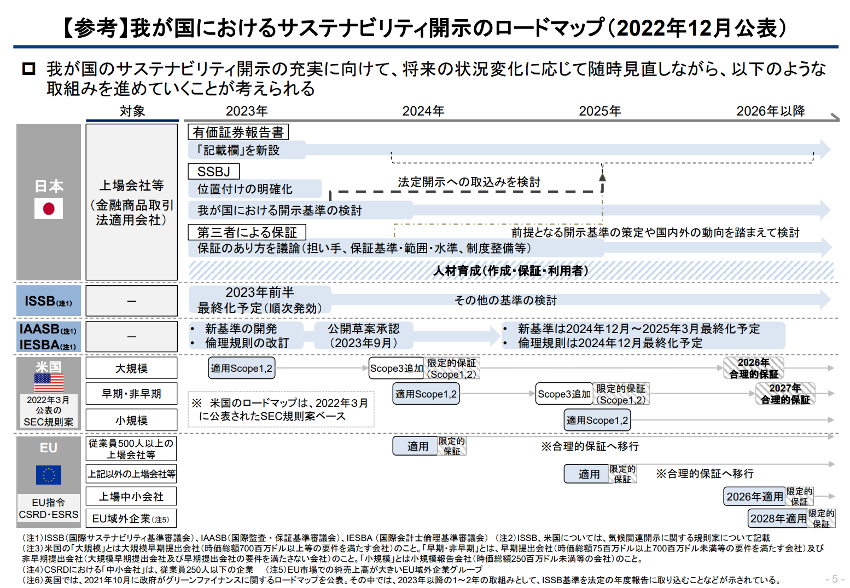

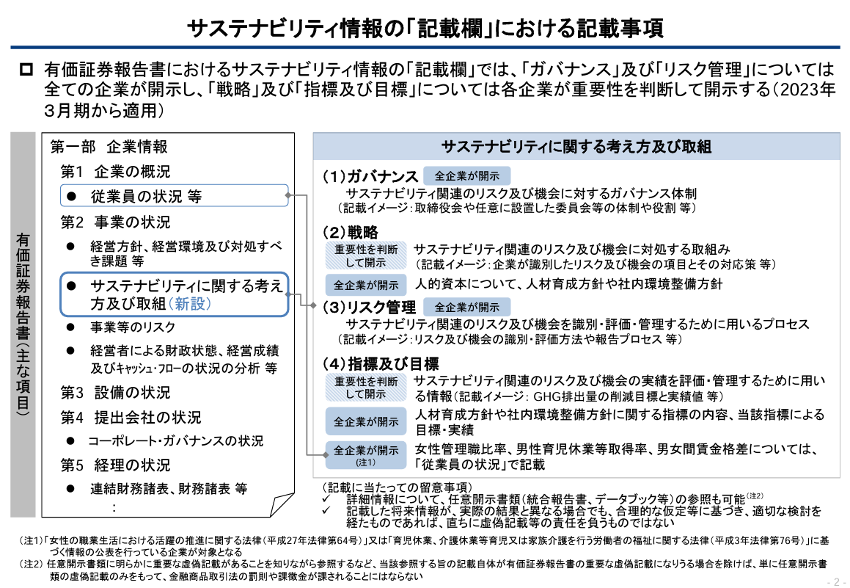

[2]有価証券報告書等における「サステナビリティに関する考え方及び取組」の欄の新設(2023年1月31日)

有価証券報告書等に、リスク及び機会の識別・評価方法や報告プロセス等を記載することが求められています。

金融庁:サステナビリティ情報の記載欄の新設等の改正について(解説資料)

© https://www.fsa.go.jp/policy/kaiji/sustainability01.pdf

[1]東京証券取引所によるコーポレートガバナンス・コードの改訂(2021年6月11日)

本改訂の背景には、新型コロナ禍を経て多くの企業が新たな経営戦略を打ち出す中、近年の世界的な課題として取り上げられていたサステナビリティに関する問題にどのように取り組んでいくべきか、再考の必要性が問われていたことがきっかけの一つにありました。それに加え、改訂の翌年にあたる2022年に控えていた東京証券取引所内の3つの新たな市場区分(プライム市場、スタンダード市場、グロース市場)への再編に向けて、特にプライム市場における上場会社にいかにして「より高いガバナンス水準」を求めるのかが議題として取り上げられました。

その結果、この改訂により、東証プライム市場における上場企業は、気候関連財務情報開示タスクフォース、いわゆるTCFDのフレームワークかそれと同等のフレームワークに則り、気候変動に関する情報やサステナビリティに関する基本的な方針の策定と取り組みの開示が義務付けられました。以降、企業のTCFDへの対応も一斉に進み、2023年10月12日時点において、世界全体では金融機関をはじめとする4,872の企業・機関が賛同を示し、日本では1,470の企業・機関が賛同の意を示しております。

[2]有価証券報告書等における「サステナビリティに関する考え方及び取組」の欄の新設(2023年1月31日)

内閣府令等の改正により、有価証券報告書等に「サステナビリティに関する考え方及び取組」の欄が新設され、企業の気候変動の取り組み以外にも、女性管理職比率、男性育児休業等取得率、男女間賃金格差などのサステナビリティ情報の開示等が求められるようになりました。

金融庁:サステナビリティ情報の記載欄の新設等の改正について(解説資料)

© https://www.fsa.go.jp/policy/kaiji/sustainability01.pdf

上記2つの法改正からもわかるように、多くの企業にとって様々な経営上における「リスク」を正確に分析し、各ステークホルダーに適切な形で開示していくことは、企業経営における重要なミッションの一つとなっていきます。そのため、冒頭でもお伝えしたように、自社の提供するサステナビリティ情報の透明性を高めるための内部統制システムの構築も、事業者にとって重要な課題の一つとなってきます。

GHGの算定において取り上げられる「リスク」について

ここからは、サステナビリティ情報の中でも更にGHGの算定に絞った際に、「リスク」として取り上げられるものを解説していきます。具体的には、気候関連リスクと企業により開示される情報の正確性に関するリスクとなります。

[1]気候関連リスクについて

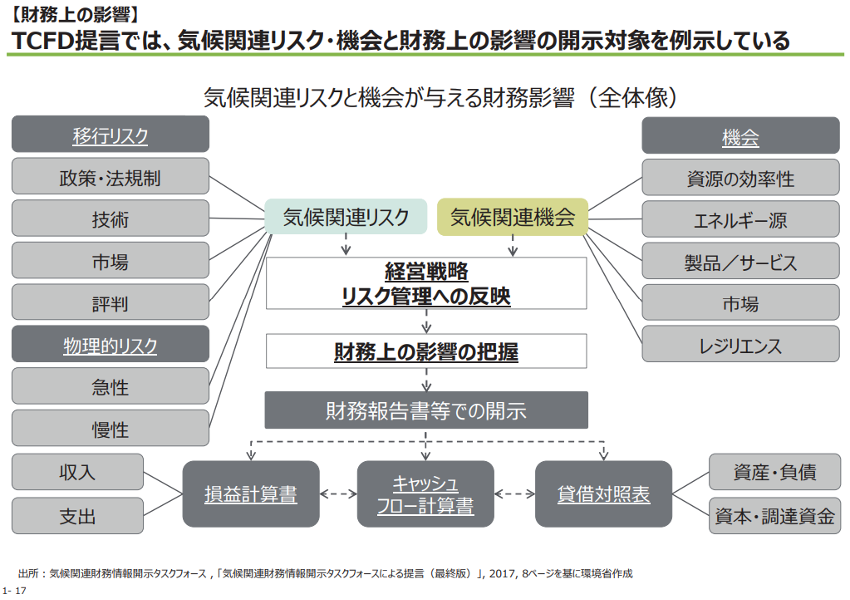

TCFD提⾔では、気候関連リスクを低炭素経済への移⾏に関する「リスク」と、気候変動による物理的変化に関する「リスク」に大別しています。

環境省:TCFDを活用した経営戦略立案のススメ ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド 2022年度版~

© https://www.env.go.jp/content/000120595.pdf

具体的な「リスク」については、以下のように定めています。

(移行リスク)

▷政策・法規制リスク…GHG排出に関する規制の強化、情報開⽰義務の拡大等

▷技術リスク…既存製品の低炭素技術への入れ替え、新規技術への投資失敗等

▷市場リスク…消費者⾏動の変化、市場シグナルの不透明化、原材料コストの上昇等

▷評判リスク…消費者選好の変化、業種への非難、ステークホルダーからの懸念の増加等

(物理的リスク)

▷急性リスク…サイクロン・洪⽔のような異常気象の深刻化・増加等

▷慢性リスク…降雨や気象パターンの変化、平均気温の上昇、海面上昇等

このように、気候関連リスクに含まれる内容は、経営戦略を考える上でも重要なポイントとなってきます。そのため、これらの「リスク」や機会を経営戦略に反映するためには、経営陣を巻き込んだ体制が必要であるため、実際にTCFD提⾔の中でも、社内における監督体制や経営者の役割の開⽰についても求められています。

[2]企業により開示される情報の正確性に関するリスクについて

実務担当者の皆様もご実感されているように、GHGの算定・排出量のデータ集計を行うプロセスは、複雑です。多くの作業工程が存在したり、様々な社内外の関係者との連携によってデータを集めてきたりする必要があるため、漏れなくミスのない算定結果を入手することはハードルが高いとされています。そのため、出来る限り算定プロセスの過程で生じる「リスク」を減らし、許容範囲に留めるための対応が、より正確で透明性の高いデータ開示に向けて重要な取り組みとなります。

—–

<リスクに繋がる事例>

・人為的なミス:収集したデータ数値を過って入力してしまう、GHGの算定に際し、単位変換を忘れてしまう

・情報共有不足によるミス:活動量に関する項目名や分類が、部署ごとにばらつきが出てしまう、担当者間で、算定範囲に関する認識に齟齬が起きてしまう、、再エネ証書の償却が行われていない

・バウンダリ設定に関連するミス:新設の拠点情報が抜け落ちてしまう、細かい排出源が特定・把握することができていない

・データの不完全性により生じるミス:排出係数の根拠が不明なまま活動量が計算されてしまっている

—–

このような各種「リスク」を軽減するためにも、GHGの排出量算定と内部統制の構築を担う担当者がそれぞれしっかりと連携し、GHG排出量の算定に際に生じる特有の課題へのアプローチが必要となってきます。特にGHG排出量の算定においては、バウンダリ・算定式・排出係数などの前提について、様々な算定規格の要求事項に整合した規準を設定する必要があります。また、算定規格として、一般的によく用いられるGHGプロトコル以外にも、CDPやSBT、業種別規格(WBCSD Chemical等)、企業間規格(PACT等)、地域規格(SHK・GXETS・ESRS・EUETS・SEC等)などが存在します。そのため、算定規格の最新動向を適宜確認し、自社の規準にも反映させる体制を整える必要があります。

「リスク」低減に向けた具体的な取り組みについて

上述の2種類のリスクについて、それぞれ対応方法は異なってきます。

[1]気候関連リスクについて

事業者として、実際に取り組むことができる部分は、移行リスクに関する取り組みとなることが想定されます。また、取り組みの範囲としては、具体的な実務から長期的な企業戦略の決断まで多岐に渡ります。そのため、各部署からGHGの削減に関する専門性の高い人材を輩出し、部署間連携を強化することが重要となってきます。

[2]企業により開示される情報の正確性に関するリスクについて

[1]と同様に、少しでも情報の正確性を高めるためには、内部統制の構築が必須となってきます。その手段の一つとしては、情報収集の方法をシステム化することが挙げられます。特に、幅広い地域において事業を展開している企業にとっては、有効な方法となってきます。GHGの排出量における情報収集をシステム化する上で、考慮しておいたほうが良いポイントは以下の2点です。

(1)算定の妥当性に関する根拠の共有

2章でもお伝えしたように、算定規格は代表的なGHGプロトコルの他にも数種類のものが存在し、その他にも、算定ロジックや使用した係数が複雑であるため、算定結果の詳細がブラックボックス化されてしまうことが度々起こります。そのため、関係者間ではこれらの情報を透明性高く共有することが重要となってきます。

(2)データ入力に伴う担当者への配慮

サステナビリティ関連の情報を報告・開示する上では、同一情報、又は類似情報を重複して各種報告先ごとに提供しなければいけないケースが出てきます。その際、実務担当者の負担が増えないような配慮が必要です。なぜなら、同一情報、又は類似情報を方々で入力する場合、上述のような人為的なミスが頻発してしまうことが想定されるためです。そのため、システム化に伴い、各種データが紐づくような設定を行ったり、必要なデータのみを入力箇所に取り込めるようなシステム設計を行ったりすることも重要となってきます。

また、このようなシステムの構築にあたっては、自社の事業に即した形で一からソフト開発を行う方法の他、GHGの算定ソフトを提供している企業に相談してみるのも一つの方法になります。GHGの算定が少しずつ拡大していき、各部署や事業所、取引先となっている企業や工場によって、集計データに必要な入力項目や内容が異なってしまうことがしばしば起こっているのが実情です。そのような事態もまた、情報の正確性を欠くことに繋がり、様々な「リスク」に繋がってしまうことが想定されます。そのため、そのような事態をうまく対処するため、社内外の専門性の高いステークホルダーとの連携が重要になってきます。

まとめ

本コンテンツでは、気候関連リスクと企業により開示される情報の正確性に関するリスクについて、サステナビリティ関連の法改正を踏まえながら、具体的な「リスク」の内容と対応策について解説してきました。

繰り返しとなりますが、GHGの排出量のデータ算定・集計のプロセスは複雑です。しかし、それと同時に、これらのデータは企業の方向性や意思決定の判断にも使用されるため、非常に重要な役割を担っています。そのため、様々な「リスク」を軽減し、これらのデータの信頼性を高めることは、多くの企業にとって重要なミッションとなってきます。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。