ISSBとは?サステナビリティ報告の国際基準を徹底解説

2024年4月、ISSBは、①生物多様性、生態系及び生態系サービス、②人的資本に関する2つのサステナビリティ関連のリサーチ・プロジェクトの開始を発表しました。また、5月には、IFRS財団と欧州財務報告諮問グループであるEFRAGが共同で、ESRS基準とISSB基準における気候関連のサステナビリティ開示に焦点を当てた相互運用可能性ガイダンスを公表しています。このガイダンスでは、両基準の気候関連の開示において整合性のレベルが高いことが示されました。

このように、サステナビリティ関連の基準に携わる組織として度々登場するのが、今回取り上げるISSBです。ISSBは、サステナビリティ情報開示の国際基準を策定するために、2021年11月に発足されました。

そこで本コンテンツでは、ISSBについて理解を深めるためにまずはISSBの概要をお伝えし、その後ISSB基準や日本におけるサステナビリティ開示基準として策定が進められているSSBJ基準について、次にISSB基準が企業に及ぼす影響について順に解説していきます。

ISSBの概要について

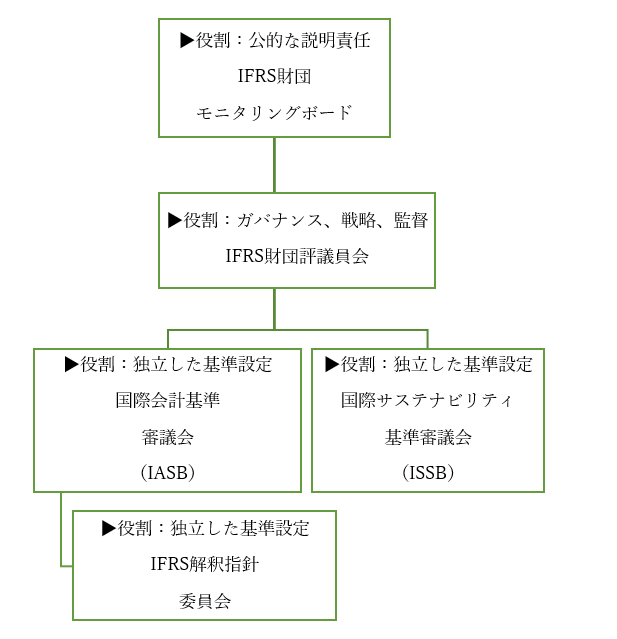

International Sustainability Standards Boardの略で、国際サステナビリティ基準審議会(又は、国際サステナビリティ基準審査会)と訳されています。ISSBは、2021年11月にグラスゴーで開催された第26回国連気候変動枠組み条約締約国会議(COP26)に合わせて、投資家や企業、国際政策立案者(G20、G7、IOSCO、金融安定理事会を含む) からの強い要請(※1)により国際会計基準(IFRS)の策定を担う財団によって設置されました。その後サステナビリティ情報開示の国際基準の統一化を目指す機関として公表されています。ISSBは、IFRS財団の下部組織として発足しており、関連組織の構成とその役割は、以下のようになっています。

【組織構成と役割について】

ISSBが設立された背景としては、昨今、非財務情報として扱われるサステナビリティ情報関連のフレームワークが乱立していた状況が挙げられます。例えば、「国際統合報告フレームワーク」や「SASB(サステナビリティ会計基準審議会)基準」、「GRI(※2)基準」、「CDSB(気候変動開示基準委員会)フレームワーク」、「TCFD(気候関連財務情報開示タスクフォース)提言」などのアルファベットスープと呼ばれる企業のサステナビリティ情報の開示に関する基準やフレームワークは、国内外の基準にばらつきがあるため、それらを集約して、国際基準として統一することが求められてきました。その結果、運用機関が投資を決める際の判断材料として、サステナビリティを含む非財務情報の比較検討が可能になるためです。

ISSBが設立された背景としては、昨今、非財務情報として扱われるサステナビリティ情報関連のフレームワークが乱立していた状況が挙げられます。例えば、「国際統合報告フレームワーク」や「SASB(サステナビリティ会計基準審議会)基準」、「GRI(※2)基準」、「CDSB(気候変動開示基準委員会)フレームワーク」、「TCFD(気候関連財務情報開示タスクフォース)提言」などのアルファベットスープと呼ばれる企業のサステナビリティ情報の開示に関する基準やフレームワークは、国内外の基準にばらつきがあるため、それらを集約して、国際基準として統一することが求められてきました。その結果、運用機関が投資を決める際の判断材料として、サステナビリティを含む非財務情報の比較検討が可能になるためです。

ISSBの設立により、これまで独自の非財務情報開示基準を作成していたCDSBとVRF(価値報告財団)の2つの機関が統合されました。CDSBはCDPの取り組みを、VRFはSASB基準の提供をそれぞれ行っていました。また、ISSBが2023年6月に新たに作成した非財務情報開示基準は、TCFD提言を元に作成(※3)されており、既存のフレームワークや開示基準を踏襲し、統合する形となっています。ISSB基準はTCFD提言に比べより広範なフレームワークとなっているため、ISSB基準を適用する企業は、TCFDなどの開示要件も満たすことになります。

(※1)具体的には、①投資家の意思決定に資する、比較可能な情報、②多数の開示基準による「アルファベットスープ」に終止符を打つ、③効率的な報告システムの3つの市場からの要請に対応した形となっている。

(※2)Global Reporting Initiativeの略。サステナビリティに関する国際基準の策定を使命とする非営利団体を指す。

(※3)2024年1月にTCFDは正式に解散し、ISSBを監督するIFRS財団がその責任も引き継ぐ形となっている。

ISSB基準、SSBJ基準について

ISSB基準の特徴として、国際サステナビリティ基準審議会の公表している資料によると、以下の3つが挙げられています。

—–

- 世界中の法域での採用に向けた開示の包括的な土台を提供

- 比較可能で意思決定に資する開示における共通言語

- グローバル資本市場を通じて、投資家のニーズを満たす設計

ISSB基準:より良い意思決定のための、より良い情報より引用

—–

ISSBのコア・コンテンツの要求事項において、開示基準には、TCFDの4つの柱である「ガバナンス(※4)」、「戦略(※5)」、「リスク管理(※6)」、「指標及び目標(※7)」が軸として織り込まれており、①IFRS S1と、②IFRS S2の2種類が存在します。2023年6月にこれらの基準は公表され、最終的には、2024年1月に国や地域、組織規模にかかわらず、すべての報告企業に適用される形で発効されました。

それぞれの概要は、以下の通りです。

①IFRS S1:サステナビリティ関連財務情報の開示に関する全般的要求事項

情報の開示対象は、投資家等の意思決定に重要な全てのサステナビリティ関連のリスクと機会の範囲となっています。サステナビリティ情報の開示実務を前提として、財務諸表とサステナビリティ情報のつながりを意識して作られている点が特徴です。企業は個々の非財務情報がどのように財務情報と関連しているかを説明する必要があり、サステナビリティ関連財務情報を企業の一般目的財務報告の一部として開示することを前提としています。また、リスクや機会の識別や指標の決定にはSASB基準も参照することが求められています。

②IFRS S2:気候関連開示

情報の開示対象は、投資家等の意思決定に重要な全ての気候関連のリスクと機会の範囲となっています。特徴としては、気候変動に対するレジリエンスに関して、TCFDと同様にシナリオ分析(※8)が求められていることや、一方でTCFDとの相違点として気候関連の目標やKPIと報酬方針の関連性の説明、内部炭素価格などがより細かい情報として開示が求められる点が挙げられます。

—–

適用ガイダンス

- 気候レジリエンスを評価するためのシナリオ分析の適用

- スコープ1~3の算定及びスコープ3算定のフレームワーク

- 開示情報:

- ファイナンスに係る排出に関連したもの

- 産業横断的な指標に関連したもの

- 気候関連の指標に関するもの

ISSB基準:より良い意思決定のための、より良い情報より引用

—–

一方で、日本国内の基準を開発する体制を整備したり国際的な基準へ貢献したりするための組織として、財務会計基準機構(FASF:Financial Accounting Standards Foundationの略)が主導し、2022年7月にサステナビリティ基準委員会(SSBJ:Sustainability Standards Board of Japanの略)も設立されています。日本におけるサステナビリティ開示基準(SSBJ基準)は、IFRS S1, S2の最終基準の公表を受けて2024年3月に草案が公開され、ISSBと連携を取りながら2025年3月に最終基準が公開されるタイムラインで開発が進められています。この草案は、ISSB基準と構成が異なり、3つの基準が存在します。しかし、気候変動の基準では産業横断的な指標として7つの開示を要求している点は変わっておらず、要求事項については整合性が取れている形となっています。

■SSBJ基準(公開草案)

(1)ユニバーサル基準(基本的な事項を定めた部分=適用基準)

(2)テーマ別基準(一般基準)

(3)テーマ別基準(気候基準)

■SSBJ基準(公開草案)の気候関連開示基準に示された7つの産業横断的指標

(1)Scope1、Scope 2、Scope 3の温室効果ガス排出

(2)移行リスク

(3)物理的リスク

(4)機会

(5)資本投下

(6)内部炭素価格

(7)報酬

現在、財務諸表の提出が求められている対象は、約4,000社にのぼる上場企業や有価証券報告書提出企業となる見込みです。金融庁が有価証券報告書を活用した開示基準を検討しており、2027年3月期から義務化する案が検討されています。また、IFRSサステナビリティ開示基準との整合性を図り、日本基準を国際的に比較可能で信頼性のあるものとすることも重要な役割となっています。

【ISSB基準とSSBJ基準の対応について】

▶(ISSB基準)IFRS S1における基本事項⇒(SSBJ基準)適用基準:ユニバーサル基準

▶(ISSB基準)IFRS S1におけるコア・コンテンツ⇒(SSBJ基準)一般開示基準:テーマ別基準第1号

▶(ISSB基準)IFRS S2におけるコア・コンテンツ⇒(SSBJ基準)気候関連開示基準:テーマ別基準第2号

(※4)重大なサステナビリティ関連のリスクや機会を管理するためのガバナンス構造や仕組みについての開示を定める。具体的には、サステナビリティ関連のリスクや機会について責任を負う機関や、そのプロセスにおける経営者の役割について記載。

(※5)重大なサステナビリティ関連のリスクや機会に対処する企業の戦略についての開示を定める。具体的には、短期、中・長期にわたり、企業のビジネスモデルやキャッシュ・フローに影響が見込まれるリスクや機会を特定し、どのように対応しているかについての開示が求められる。

(※6)重大なサステナビリティ関連のリスク・機会を認識し、管理・評価するプロセスについての開示を定める。具体的には、サステナビリティ関連リスク評価やモニタリングのプロセス及び企業の統合的なリスク管理への統合などを記載。

(※7)重大なサステナビリティ関連のリスク・機会のモニタリング・管理について開示を定める。具体的には、目標への進捗を示すKPIなど、企業自身のパフォーマンス評価の捉え方についての情報を記載。

(※8)地球温暖化や気候変動そのものの影響、気候変動に関する長期的な政策動向による事業環境の変化等にはどのようなものがあるかを予想し、そのような変化が自社の事業や経営にどのような影響を及ぼしうるかを検討するための手法。

ISSB基準が企業に及ぼす影響について

ISSB基準は、気候関連情報開示に高い水準を定めています。特にIFRS S2では、バリューチェーン内での詳細なシナリオ分析とScope3排出量の算定を求めています。これらを踏まえると、将来的なISSB基準の適用に向けて、企業側には気候関連データのトレーサビリティや透明性、信頼性を保証するシステムとプロセスの社内整備が必須となってきます。一方、ISSB基準はこのように高い情報開示に対する水準を求められますが、TCFD提言やSASB基準など、他のフレームワークと重複する項目を極力減らし効率的で費用対効果の高い情報開示方法となるようにも定められています。

ISSBは緩和措置として、適用後の初年度についてはS2基準への対応から求められている状態ではありますが、今後サステナビリティ情報の開示はその範囲や検討要素も拡大していくことが必然です。そのため、幅広い企業が気候変動リスクの開示を求められることが今後見込まれる現状下において、各企業は少しずつ今の段階から情報開示に向けた準備を進めていくことが重要です。

まとめ

本コンテンツでは、ISSBとその基準について理解を深めるために、ISSBの概要を踏まえた上で、関連するSSBJ基準や企業が情報開示に向けて進めておくべき社内準備の内容について解説してきました。

日本におけるサステナビリティ開示基準として策定が進められているSSBJ基準も、遅くとも2025年3月31日までに確定基準が公表される見込みとなっており、東証プライム上場企業は、開示義務化に関する議論の動向に注目が集まっています。そのため3章でもお伝えしましたが、既存のTCFDフレームワークに基づいたリスクや機会に関する開示情報の見直しや精緻化を進めつつ、Scope3の算定や不足情報の収集などを実施するための社内体制を構築することが各企業にも求められます。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。