Jクレジットとは?Jクレジットの最新の価格水準など基本から活用方法まで徹底解説

企業の温室効果ガス削減に向けた取り組みを後押しする制度として、J-クレジット(国内における温室効果ガスの排出削減・吸収量認証制度)が注目を集めています。

地球温暖化対策が急務となる中、CO2排出量の削減は企業の喫緊の課題と言えます。しかし、省エネ設備の導入や再生可能エネルギーの活用など、脱炭素化に向けた取り組みには多額の投資が必要となるのが実情です。そこで、企業の温室効果ガス排出削減・吸収量を「見える化」し、経済的価値を与える仕組みとして登場したのが、J-クレジット制度です。

J-クレジット制度は、省エネ・再エネ設備の導入や森林管理など、幅広い分野の温室効果ガス排出削減・吸収活動を対象としています。企業がこうした取り組みを実施し、その成果を国が認証することで、CO2削減価値を「クレジット」として創出できるのです。

そして、このクレジットを売買することで、企業は投資回収を図ったり、新たな収益を得たりすることが可能となります。まさに、脱炭素化と経済活動の両立を目指す画期的な仕組みと言えるでしょう。

本コンテンツでは、J-クレジットの基本的な考え方から、対象となる排出削減・吸収活動の具体例、企業による購入・販売の手順、海外のクレジット制度との比較まで、幅広い情報をコンパクトにまとめています。

目次

J-クレジットとは、企業が削減した温室効果ガスをクレジットとして取引できる制度

J-クレジットとは、企業の温室効果ガス排出削減・吸収量をクレジット化し、取引可能にする国の制度です。

地球温暖化対策が急務となる中、CO2削減に取り組む企業の努力を適切に評価し、インセンティブを与える仕組みが求められています。

J-クレジット制度は、省エネ・再エネ設備の導入や森林管理によるCO2削減の成果を「見える化」し、売買することで、企業の脱炭素化を後押しするとともに、経済的メリットも提供するものです。

この制度は、温室効果ガスの削減取り組みを促進し、その削減量を「見える化」して取引の対象とすることで、企業活動に伴うCO2削減の価値を顕在化させることを目的としています。加えて、クレジットの活用を通じて、国内での環境保全活動に関する資金循環を活発化させる狙いもあります。2013年に経産省・環境省・農水省が共同で開始し、今日まで着実に取引量を伸ばしてきました。

J-クレジット制度の活用先は多岐にわたります。自社のCO2排出量をオフセットするための手段としてはもちろん、カーボン・オフセット商品の開発、RE100などの国際イニシアチブへの対応など、企業の脱炭素化ニーズに広く応えられるのが大きな魅力です。参照:J-クレジット制度

J-クレジットの価格形成メカニズムと現状

J-クレジット制度では、クレジットの価格は市場の需給バランスによって決まります。近年は再生可能エネルギー由来のクレジットへの需要が高まっており、価格形成に大きな影響を与えています。

企業のRE100への参加拡大や脱炭素社会実現に向けた取り組み強化を背景に、再エネクレジットは自家消費分の環境価値証明や再エネ調達目標の達成手段として注目されているのです。その結果、再エネクレジットの取引価格は省エネクレジットなどと比べて高い水準で推移しています。

J-クレジット市場は需給バランスに応じて価格が変動する動態的な市場です。企業には、再エネクレジットと省エネクレジットの価格差にも留意しながら、中長期的な視点でのJ-クレジット活用戦略が求められています。

J-クレジット価格形成のメカニズム

J-クレジットの価格は、売り手と買い手の間の相対取引によって決まります。制度管理者である国が価格を決めるのではなく、市場参加者間の交渉によって価格が形成されるのです。したがって、クレジットの需要と供給のバランスが価格の主要な決定要因になります。需要サイドでは、自主的な排出削減目標の達成やCSR活動のために購入を希望する企業の数と購入量が、価格を押し上げる方向に作用します。特に近年、CDP質問書への報告を目的とした再エネ発電由来のクレジット需要が高まっており、価格形成に大きな影響を与えています。

J-クレジットの現在の価格水準

J-クレジットの取引価格は、プロジェクトの種類や取引量、取引時期などによって異なります。制度管理者による入札販売の結果を見ると、再エネ発電由来のクレジットと省エネ由来のクレジットで価格差が生じています。

2023年5月に実施された第14回入札販売では、再エネ発電由来のクレジットの平均販売価格が3,246円/tCO2であったのに対し、省エネ他のクレジットは1,551円/tCO2となっています。過去の入札結果を見ても、再エネ発電クレジットの価格は省エネクレジットを上回って推移しており、需要の高さを反映した結果と言えます。

| 開催 | 時期 | 再エネ発電 | 省エネ他 | ||

| 販売量 | 平均販売価格 | 販売量 | 平均販売価格 | ||

| 第14回 | 2023年5月 | 259,721トン | 3,246円/トン | 41,410トン | 1,551円/トン |

| 第13回 | 2022年4月 | 200,000トン | 3,278円/トン | 100,000トン | 1,607円/トン |

| 第12回 | 2022年1月 | 250,000トン | 2,995円/トン | 24,305トン | 1,574円/トン |

| 第11回 | 2021年4月 | 200,293トン | 2,536円/トン | 100,000トン | 1,518円/トン |

| 第10回 | 2021年1月 | 250,000トン | 2,191円/トン | 100,000トン | 1,500円/トン |

※1:第14回入札販売で販売された、全ての再エネ発電クレジットの区分における合計販売量。

※2:第14回入札販売で販売された、全ての再エネ発電クレジットの区分の内、販売があった区分のみから算定。

J-クレジット無効化・償却の状況

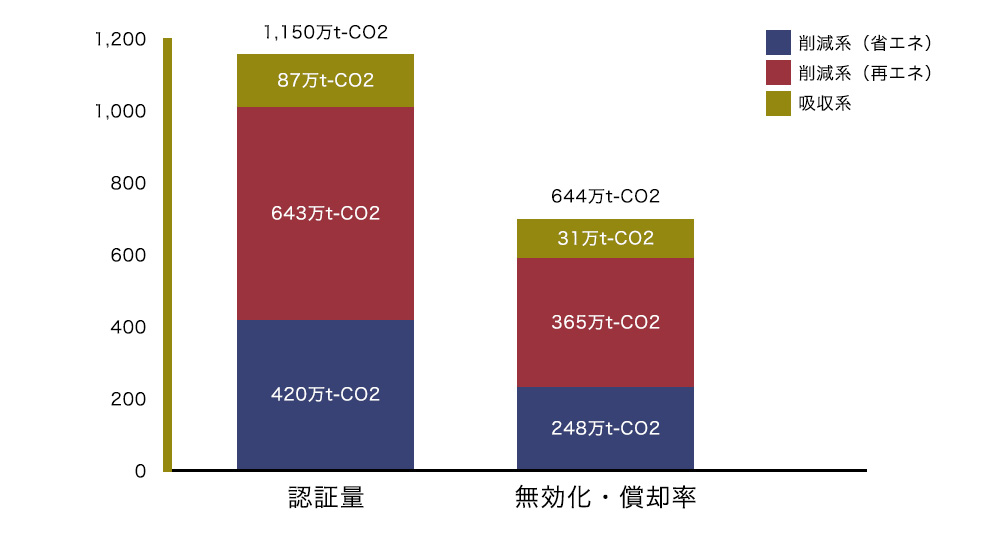

J-クレジット制度開始以降、2023年5月までの累計 で644万t-CO2のクレジットが無効化・償却されています。これは、全認証量1150万t-CO2の約56%に相当します。

用途別に見ると、電力の排出係数調整や自己活動のオフセット、製品・サービスのカーボン・オフセットへの利用が多くを占めています。無効化・償却の割合は、再エネ発電クレジットで約57%、省エネクレジットで約59%、吸収系クレジットで約36%となっており、排出削減系クレジットの活用が進んでいる状況がうかがえます。

J-クレジット創出・取引に関する税務処理

現在、J-クレジットの創出や取引に特化した税制優遇措置は設けられていません。つまり、クレジットの売買益は通常の収益として扱われ、法人税等の課税対象となります。一方、クレジットの購入費用は、一般的な経費として損金算入が可能です。

ただし、国内の温室効果ガス排出削減に関連する設備投資については、税制優遇措置が用意されている場合があります。例えば、省エネルギー設備や再生可能エネルギー設備の導入に際しては、グリーン投資税制などの優遇措置を活用できる可能性があります。これらの設備投資がJ-クレジットの創出につながる場合、間接的な税務メリットを享受できると言えるでしょう。詳細は税理士など専門家にきちんと確認しておきましょう。

J-クレジット制度が認証しているプロジェクト例

J-クレジット制度では、企業や自治体等による温室効果ガスの排出削減・吸収量をクレジットとして認証しています。対象となる活動は多岐にわたりますが、大きく以下の5つに分類できます。それぞれの具体的な取り組み事例を見ていきましょう。

省エネや再エネ発電の取り組み

省エネルギー設備の導入や再生可能エネルギーの利用は、J-クレジット制度の中心的な対象です。

● 工場での高効率ボイラーや空調設備、LED照明などへの更新

● オフィスビルへの太陽光発電システムの導入

● 事業所への木質バイオマスボイラーの導入

工業プロセスを改善する取り組み

生産工程における設備の改善や運用の効率化など、工業プロセスに関わる取り組みも広く対象となっています。

● 半導体工場でのSF6ガス削減装置の導入

● 化学プラントにおける触媒の改良による反応効率の向上

● 製造ラインの集約による工場のエネルギー効率改善

廃棄物の回収やリサイクルの取り組み

廃棄物処理に伴う温室効果ガス排出量の削減や、リサイクルによる資源の有効利用も、重要な取り組み分野です。

● 食品廃棄物の飼料化・肥料化システムの導入

● プラスチック廃棄物の高度なリサイクル設備の導入

● 埋立廃棄物からのメタンガス回収・発電システムの導入

森林管理や農業技術の取り組み

適切な森林管理による CO2 吸収量の増大や、農業分野での温室効果ガス排出削減の取り組みも対象です。

● 間伐・植林等の森林管理活動

● バイオ炭の農地施用による土壌炭素貯留

● 家畜排せつ物管理方法の変更によるメタン発酵量の削減

交通にまつわる取り組み

環境性能に優れた輸送手段の導入など、交通・運輸部門における排出削減の取り組みも幅広く対象としています。

● 電気自動車やプラグインハイブリッド車の導入

● 鉄道へのモーダルシフト

● 共同輸配送システムの導入による物流効率化

このように、J-クレジット制度では、産業や業態を問わず、多種多様な温室効果ガス排出削減・吸収の取り組みを対象としているのが大きな特徴です。企業や自治体等は、自らの事業特性に合わせ、創意工夫を凝らした取り組みを実施することで、クレジットの創出が可能となります。

企業がJ-クレジットを活用する方法

J-クレジット制度を企業が活用する方法には、大きく分けて「購入」と「販売」の2つのパターンがあります。それぞれの特徴と活用方法を見ていきましょう。

J-クレジットを「購入する」

J-クレジットの購入は、自社の温室効果ガス排出量を削減・オフセットしたい企業にとって有効な手段となります。以下のような特徴を持つ企業に特におすすめです。

温室効果ガスの排出量が多い企業

製造業やエネルギー多消費型の企業など、事業活動に伴う温室効果ガスの排出量が多い企業では、自社の削減努力だけでは、排出量削減目標の達成が難しいケースがあります。そのような場合、不足分をJ-クレジットの購入でまかなうことで、目標達成を補完することができます。

環境目標の達成を目指す企業

昨今、多くの企業が野心的な環境目標を掲げています。例えば、2050年までにカーボンニュートラルを実現するといった目標には、自前の削減努力だけでは対応しきれない面があるのが実情です。そこで、J-クレジットの購入を上手に活用することで、目標達成への道筋をつけることが可能となります。

CSRやESG投資に力を入れたい企業

CSR(企業の社会的責任)への注目度が高まる中、環境問題への積極的な取り組みは、企業価値を高める上で欠かせない要素となっています。特にESG投資の観点からも、温室効果ガス排出量の削減は重要な評価指標の一つです。J-クレジットの購入は、自社の環境パフォーマンスを効果的にアピールする手段として活用できるでしょう。

以上のように、温室効果ガスの排出量が多い企業、高い環境目標を掲げる企業、CSRやESG投資に積極的な企業は、J-クレジットの購入による便益が大きいと言えます。一方、J-クレジットを販売する側のメリットについても見ていく必要があります。自社の強みを活かした効果的な温室効果ガス削減の取り組みを実施し、クレジットを創出・販売することで、新たな収益機会を得ることができるでしょう。J-クレジットの購入・販売は、企業の環境経営を後押しする有力な手段と言えそうです。

J-クレジットを「販売する」

J-クレジットの販売は、自社の温室効果ガス排出削減・吸収の取り組みを収益化する手段として注目されています。以下のような特徴を持つ企業は、J-クレジットの販売を検討してみる価値があるでしょう。

省エネ・再エネ設備などの運用コストを削減したい企業

省エネルギー設備や再生可能エネルギー設備の導入は、温室効果ガス排出量の削減に大きく貢献します。しかし、そのための初期投資は小さくありません。そこで、自社の削減目標を超えて達成した排出削減量をクレジット化し、販売することで、設備導入に要したコストを回収することができます。クレジットの売却益を設備の運用・維持管理費用に充当することで、トータルコストの削減につなげられるのです。

森林管理や土地利用を行っている企業

森林の適切な管理は、CO2吸収源の確保に重要な役割を果たします。森林保護や植林、土壌管理などの取り組みを行う企業は、そのCO2吸収量をクレジット化して販売することができます。自社の本業では創出が難しい収益機会を、森林管理という形で実現できるわけです。J-クレジットの販売は、森林事業の採算性を高める有力な手段と言えるでしょう。

資金調達を行う地方自治体など

地方自治体が、管轄区域内の森林保全や再エネ導入、省エネ促進などの取り組みを進める際、資金面での制約に直面することがあります。そこで、こうした活動によるCO2排出削減・吸収量をJ-クレジットとして売却し、得られた収益を事業の原資に充てるといった活用法が考えられます。クレジットの販売益は、地域の脱炭素化をさらに後押しする資金として役立てることができるでしょう。

企業がJ-クレジットを活用する手順4STEP

J-クレジットの活用を検討する企業にとって、具体的な手順を理解しておくことは重要です。ここでは、クレジットを購入する場合と販売する場合に分けて、それぞれ4つのステップを説明します。

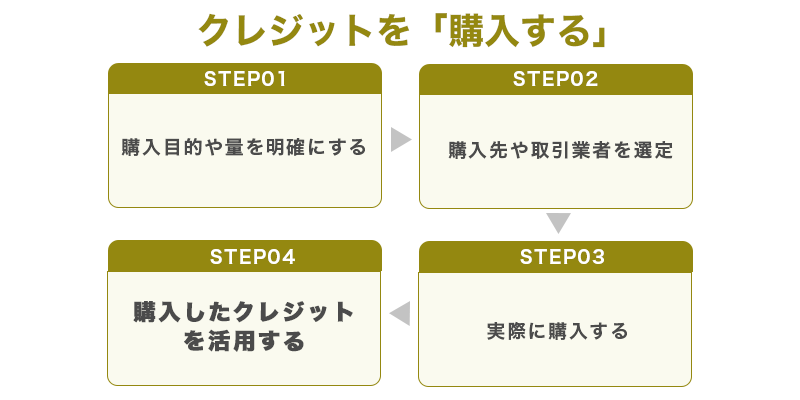

クレジットを「購入する」手順

STEP1:購入目的や量を明確にする

まず、なぜJ-クレジットを購入するのか、その目的を明確にしましょう。自社の温室効果ガス排出量の削減目標達成に充てるのか、CSR活動の一環として活用するのか、目的に応じて必要な購入量を算定します。

STEP2:購入先や取引業者を選定する

J-クレジットは、クレジット創出者から直接購入することも、仲介業者を通じて購入することもできます。自社のニーズに合った購入先や取引業者を選定しましょう。価格や取引条件、クレジットの由来などを総合的に判断します。

STEP3:購入する

選定した購入先や取引業者と契約を締結し、クレジットを購入します。購入価格や決済方法、受渡時期などの取引条件を事前にしっかり確認しておくことが大切です。

STEP4:購入したクレジットを活用する

購入したクレジットは、温室効果ガス排出量の削減目標達成やCSR活動への活用など、当初の目的に沿って適切に運用しましょう。クレジットの活用状況は、環境報告書などを通じてステークホルダーに開示することが求められます。

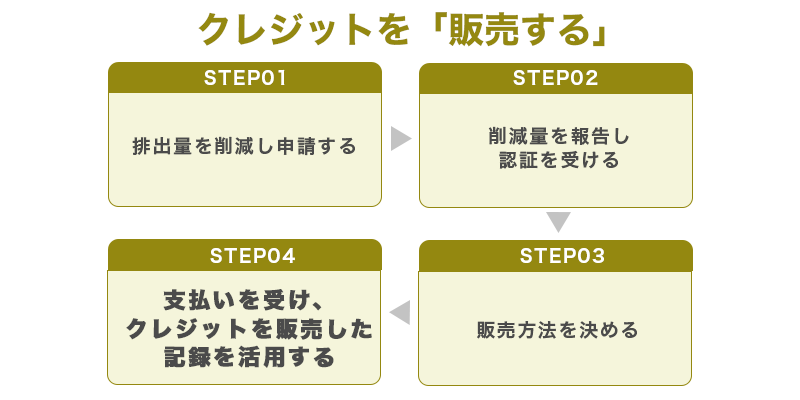

クレジットを「販売する」手順

STEP1:排出量を削減し申請する

自社の事業活動に伴う温室効果ガス排出量の削減に取り組みます。省エネ設備の導入や再エネの活用、森林管理などの対策を実施し、排出量を削減します。その上で、J-クレジット制度事務局に申請します。

STEP2:削減量を報告し認証を受ける

排出削減量を算定し、第三者検証機関による検証を経て、制度事務局に報告します。報告内容が妥当と認められれば、クレジットとして認証されます。

STEP3:調査の上、販売する

認証されたクレジットを販売する際は、市場動向や取引価格などを調査し、適切な販売戦略を立てましょう。直接の相対取引や、仲介業者を通じた取引など、販売方法を選択します。

STEP4:支払いを受け、クレジットを販売した記録を活用する

クレジットの販売代金を受け取ったら、販売記録を適切に管理・保管しましょう。クレジット販売による収益は、温室効果ガス排出削減のための設備投資や技術開発に充当することで、さらなる排出量削減につなげていくことが重要です。

以上のように、J-クレジットの購入・販売には、それぞれ明確な手順があります。目的や自社の状況に応じて、適切な手順を踏まえながら、戦略的にJ-クレジット制度を活用していくことが求められます。

他クレジットと比較したJ-クレジットのメリット・デメリット

温室効果ガス排出量を取引できるクレジットには、J-クレジット以外にも、国連が管理するCDMクレジットや欧州連合のEUAクレジットなど、国際的な制度がいくつか存在します。この表から分かるように、各クレジットには発行主体や対象となるプロジェクトの種類、適用される地理的範囲などに違いがあります。クレジットを適切に選択・活用していくためには、各制度の仕組みや特徴を十分に理解した上で、自社のニーズに合わせた戦略的な判断が求められます。社内の環境部門や経営層での議論はもちろん、必要に応じて外部の専門家の助言を仰ぐことも有効でしょう。

| 項目 | J-クレジット | CER | ERU | EUA | VER |

| 発行主体 | 日本政府(経済産業省、環境省、農林水産省) | 国連CDM理事会 | 各国政府 | 欧州委員会 | 民間の第三者機関 |

| 対象プロジェクト | 国内の省エネ・再エネ導入、森林管理など | 先進国から途上国への排出削減プロジェクト | 先進国間の排出削減プロジェクト | EU域内の排出枠割当対象企業 | CDM・JI以外の自主的な排出削減プロジェクト※1 |

| クレジットの単位 | tCO2 | tCO2e | tCO2e | tCO2e | tCO2e |

| 排出削減の検証方法 | 制度で定められた方法論に基づき、国が認証 | 第三者機関(DOE)による検証 | 第三者機関(AIE)による検証 | 各国政府による検証 | 第三者機関による検証(VCSなど) |

| 地理的範囲 | 日本国内 | 途上国(非附属書I国)※2 | 先進国(附属書I国)※3 | EU加盟国 | 世界各国 |

| 利用可能な用途 | 国内の排出量取引、カーボン・オフセット等 | 各国の排出量取引制度、カーボン・オフセット等 | 各国の排出量取引制度、カーボン・オフセット等 | EU域内の排出量取引 | 自主的なカーボン・オフセット等 |

※1:JI(Joint Implementation、共同実施)とは、京都議定書に基づく排出量取引メカニズムの一つです。京都議定書で排出削減義務を負っている先進国同士が、共同で排出削減プロジェクトを実施し、その削減量を分け合う制度

※2:附属書I国は、先進国および市場経済移行国(1992年時点OECD加盟国や市場経済移行国《旧ソ連・東欧諸国など》)を指します。

※3:非附属書I国は、主に開発途上国(アフリカ、アジア(日本、韓国、シンガポールなどを除く)、中南米、太平洋諸島国、中東などを指します。

続けて、のJ-クレジットのメリットとデメリットを見ていきましょう。

メリット①:日本企業が利用しやすい

J-クレジットは、日本国内の温室効果ガス排出削減・吸収活動を対象とした制度です。日本の法規制や環境政策の動向を踏まえて設計されているため、日本企業にとって利用しやすいのが大きな特徴と言えます。一方、国際的なクレジット制度は、各国の事情に合わせた運用が求められるため、日本国内での適用には制約が生じる場合があります。また、J-クレジットは日本政府が運営する信頼性の高い制度であることも、日本企業にとってのメリットでしょう。

メリット②:手続きが容易である

国際的なクレジット制度の中には、プロジェクト登録や排出削減量の検証・認証などの手続きが煩雑なものがあります。これに対してJ-クレジットは、シンプルで分かりやすい手続きになっているのが特徴です。申請書類の作成や審査のプロセスが明確に定められており、企業が参加しやすい設計になっています。

メリット③:市場が安定している

EUAクレジットなどの国際的なクレジット市場では、政策変更や市場の需給バランスの影響で、価格が大きく変動することがあります。一方、J-クレジットは日本政府の支援を受けた制度であり、比較的安定した市場が形成されています。価格の急激な変動リスクが低いことは、企業にとってのメリットと言えるでしょう。

デメリット①:多国籍企業には向かない

グローバルに事業を展開する多国籍企業の場合、日本国内だけでなく、海外での温室効果ガス排出削減の取り組みも求められます。そのため、各国の制度に対応した国際的なクレジットの活用が必要となります。J-クレジットは日本国内の活動に限定されるため、多国籍企業のニーズを完全には満たせない可能性があります。

デメリット②:プロジェクトの種類が限られている

J-クレジットの対象となるプロジェクトの種類は、省エネ設備の導入や再エネの活用、森林管理など、比較的限定的です。一方、国際的なクレジット制度では、工業プロセスの改善や輸送効率化など、より幅広い活動が対象となっています。企業の温室効果ガス排出削減の取り組みの選択肢が限られてしまうのは、J-クレジットの弱点と言えるかもしれません。

デメリット③:市場規模が比較的少ない

J-クレジットの市場は日本国内に限定されているため、国際的なクレジット市場と比べると、参加者数や取引量が少なく、流動性が低いと言えます。大口の取引を行いたい企業にとっては、必要な量のクレジットを調達しにくいケースもあるでしょう。市場の厚みが十分でないことは、J-クレジット活用の障壁の一つと考えられます。

以上のように、J-クレジットにはメリットとデメリットが存在します。日本企業が国内での温室効果ガス排出削減に活用する分には、利用しやすく、手続きも簡便で、安定的な制度であると言えるでしょう。一方、海外での排出削減の取り組みが必要なグローバル企業や、より幅広いプロジェクトを実施したい企業にとっては、J-クレジットだけでは不十分な面があるかもしれません。自社の事業特性やニーズに合わせて、J-クレジットと他の制度を組み合わせて活用していくことが求められそうです。

まとめ

J-クレジット制度は、企業の温室効果ガス排出削減・吸収量をクレジット化して取引可能にする、日本政府主導の画期的な仕組みです。省エネ・再エネ設備の導入や森林管理など、幅広い分野の取り組みを対象としており、企業のCO2削減努力に経済的インセンティブを与えることで、脱炭素化を後押ししています。

クレジットの活用先は、自社の排出量のオフセットから、カーボン・オフセット商品の開発、RE100等の国際イニシアチブへの対応まで多岐にわたります。購入・販売のどちらの立場でも、明確な手順に沿って制度を活用することで、企業は環境経営の推進と新たなビジネス機会の創出が可能となるでしょう。

国際的なクレジット制度と比較すると、J-クレジットは国内制度ならではの使いやすさや安定性がメリットである一方、多国籍企業の海外活動には不向きという面もあります。今後、企業は自社のニーズに合わせて、J-クレジットと他の制度を適切に組み合わせ、戦略的に活用していくことが求められます。J-クレジット制度は、日本の脱炭素社会実現に向け、これから多くの企業が活用していくことになるでしょう。