PCAFスタンダードとGHGプロトコルの違いについて解説

近年では、持続可能な社会の実現に向けて、GHGの削減に対する取り組みやネットゼロ、カーボンニュートラルを目指す様々な施策が世界規模で行われています。その影響力は日に日に増しており、現在では各国の政府や事業者の取り組みだけに留まらず、投資家や金融機関の投融資の判断基準としてもGHG排出量の算定に対する注目は集まっています。

今回取り上げるのは、どちらもGHGの排出量を算定するための基準となっている「PCAFスタンダード」と「GHGプロトコル」です。後ほど詳しく解説しますが、前者の「PCAFスタンダード」が、投融資先のScope3(カテゴリ15)の排出量の算定・報告をする際に金融機関が活用する算定基準であるのに対し、後者の「GHGプロトコル」は、Scope1-3までのサプライチェーン全体を網羅する形で企業がGHG排出量の算定・報告に際し活用する国際的な基準となっています。

環境省:サプライチェーン排出量全般

© https://www.env.go.jp/earth/ondanka/supply_chain/gvc/estimate.html

そこで本コンテンツでは、この2つの算定基準である「PCAFスタンダード」と「GHGプロトコル」について、それぞれの概要を改めて確認し、細かな違いについて解説していきます。

目次

PCAFスタンダードとは

PCAFが2020年11月に公開した、ファイナンスド・エミッション(※1)の測定手法を表しています。PCAFとは、Partnership for Carbon Accounting Financialsの略で、金融機関向けの炭素会計パートナーシップを指しています。2015年にASN Bank(※2)が先導する形でオランダの14の金融機関によって設立されました。また、PCAFは、投融資に関わる温室効果ガス排出量の評価・公開を平滑に行うための手段を開発・実施する機関となっており、2023年5月時点で、63を超える国と地域から402の金融機関が参画していると言われています。

PCAF:PCAF Global GHG Standard

© https://carbonaccountingfinancials.com/files/downloads/PCAF-Global-GHG-Standard.pdf

また、日本国内においても、2021年11月、日本のPCAF加盟機関で組成されたPCAF Japan Coalitionが発足しました。PCAF Japan Coalitionの活動方針としては、参画機関で経験・知見・課題の共有や連携を進め、投融資を通じたGHG排出の計測・開示と、ステークホルダーとの連携強化を推し進める内容となっています。2022年2月時点では合計13社が参画しており、三菱UFJフィナンシャル・グループ、三井住友フィナンシャルグループ、ゆうちょ銀行といった名だたる金融機関が参画している状況です。

PCAFに関しては、本サイト内の「金融機関のPCAFの導入拡大に伴う事業者への影響とは」のコンテンツでも詳しく解説していますので、併せてご覧いただけますと幸いです。

(※1)金融機関における投融資先のGHG排出量のこと。

(※2)かつてはオランダの銀行であり、現在はDe Volksbankの消費者金融事業のブランド名。 ASNは、社会的に責任のある持続可能な投資に焦点をあてて活動を行っています。

GHGプロトコルとは

企業を対象としたGHG排出量の算定・報告に関する国際的な基準を表しています。1998年に、WBCSD(※3)とWRI(※4)によって、GHGプロトコルイニシアチブが共同設立されました。その後、ガイドライン素案に対する世界各国の企業からのフィードバックをもとに内容の修正・改善を行い、2001年10月にGHGプロトコルとして発表されました。現在は、世界各国の企業や政府機関、NGO等も参画しています。GHGプロトコルはGHG排出量の算定と報告の基準、そして、事業者やそれに準じる組織にむけたガイドラインで構成されています。

GHG Protocol:Homepage

© https://ghgprotocol.org/(※3)World Business Council for Sustainable and Development(持続可能な開発のための世界経済人会議)を指しています。政府やNGO、国際機関と協力し、持続可能な発展に関する課題への取り組みや経験を共有して持続可能な開発を目指す企業約200社のCEO連合体で、企業が持続可能な社会への移行に貢献するために協働しています。

(※4)World Resource Institute(世界資源研究所)を指しています。1982年に設立され、非営利団体として環境と開発の問題についての研究と技術的な支援を行っています。ワシントンDCに本部を置き、アメリカや中国、インド、インドネシアなどに拠点があるシンクタンクです。

PCAFスタンダードとGHGプロトコルの違いについて

冒頭でもお伝えしたように、そもそもGHGの算定対象となる範囲が異なります。ここで重要なポイントは、Socpe1、2は各企業の自社内部でデータ収集が可能であるため、排出量の算定が容易である一方、Scope3は企業が投融資している企業の活動、例えば原材料や輸送、製品の使用や破棄なども含まれているため、正確な算定が非常に難しい、ということです。つまり、PCAFスタンダードは、このScope3の中で、特にカテゴリ15の部分の算定を金融機関向けに精緻にルール化した基準、とも言うことができます。その他にも、それぞれの基準がどのような用途に適しているのか、という点が異なってきます。詳しくは、以下の図表をご確認ください。

ここでは、その他にも①アセットクラス(※5)、②計算方法、③データクオリティの観点からも、両者の違いを確認していきます。

| PCAFスタンダード | GHGプロトコル | |

| 算定対象 | Scope3(カテゴリ15) | Scope1、Scope2、Scope3 |

| 主体 | 金融機関 | 企業 |

| 用途 | サステナビリティ関連の情報開示基準に適合。 例えば、EUサステナビリティ報告基準のテーマ別基準「環境」に属する「ESRS E1 気候変動」では、金融機関はPCAFスタンダードを考慮しなければならないと定められています。 | 各企業の財務情報に適合 日本において、投資家による投資判断のための情報として有価証券報告書が作成されていますが、情報の開示にあたっては、企業価値や業績等に影響を与える重要な評価軸としてサプライチェーン全体のGHG排出量は重要視されています。 |

(※5)投資対象の資産の分類。国内株式、国内債券、外国株式、外国債券に加えて、オルタナティブ投資として、不動産投資信託(REIT)や、金や原油などのコモディティー(商品)、ヘッジファンドへの投資も近年では活発化しています。

アセットクラスに関する違い

投融資のカテゴリと、報告・開示に関するルールが異なります。

各投融資のカテゴリについては、以下の図表の通りとなっており、PCAFスタンダードは7種類、GHGプロトコルは4種類に分かれています。(2023年1月時点)

また、PCAFスタンダードは全てのアセットクラスの報告・開示が必須となっています。一方で、GHGプロトコルにおいて報告・開示が必須となっているのは、「エクイティ投資」、「デット投資(資金用途は特定)」、「プロジェクトファイナンス」の3つの項目のみとなっており、「デット投資(資金用途は非特定)」、「その他金融サービス(管理投資および取引先サービスなど)」の報告は任意となっています。

| PCAFスタンダード | GHGプロトコル | |

|---|---|---|

| 投融資のカテゴリ | 上場株式および社債 | 株式 |

| 事業性融資および非上場株式 | 債務投資 | |

| プロジェクトファイナンス | プロジェクトファイナンス | |

| 商業用不動産 | 資産運用・管理/顧客サービス | |

| 住宅ローン | ||

| 自動車ローン | ||

| ソブリン債 |

計算方法の違い

PCAFスタンダードではアセットクラスで共通の計算式を活用するのに対し、GHGプロトコルにおいてはアセットクラス間で計算ロジックが異なります。

| PCAFスタンダード |

| GHGプロトコル |

▷株式投資によるGHGの排出量

=株主比率×投融資先のGHG排出量

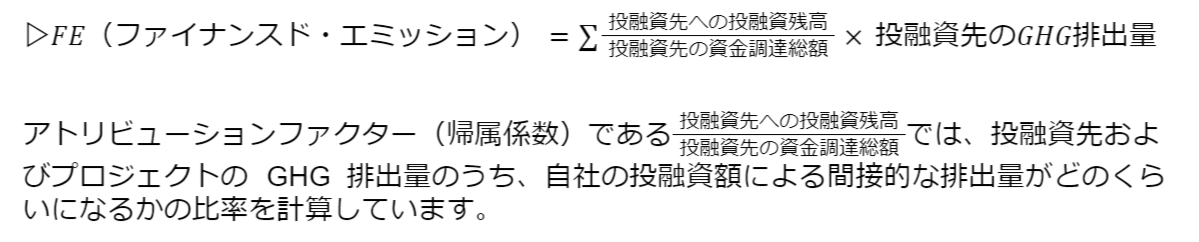

▷その他アセットクラスによるGHGの排出量

=投融資先企業の資金調達総額に占める投融資比率×投融資先のGHG排出量

データクオリティの違い

PCAFではデータの信頼度をデータクオリティという形で評価することができますが、GHGプロトコルにはデータを評価する仕組みはありません。

| PCAFスタンダード |

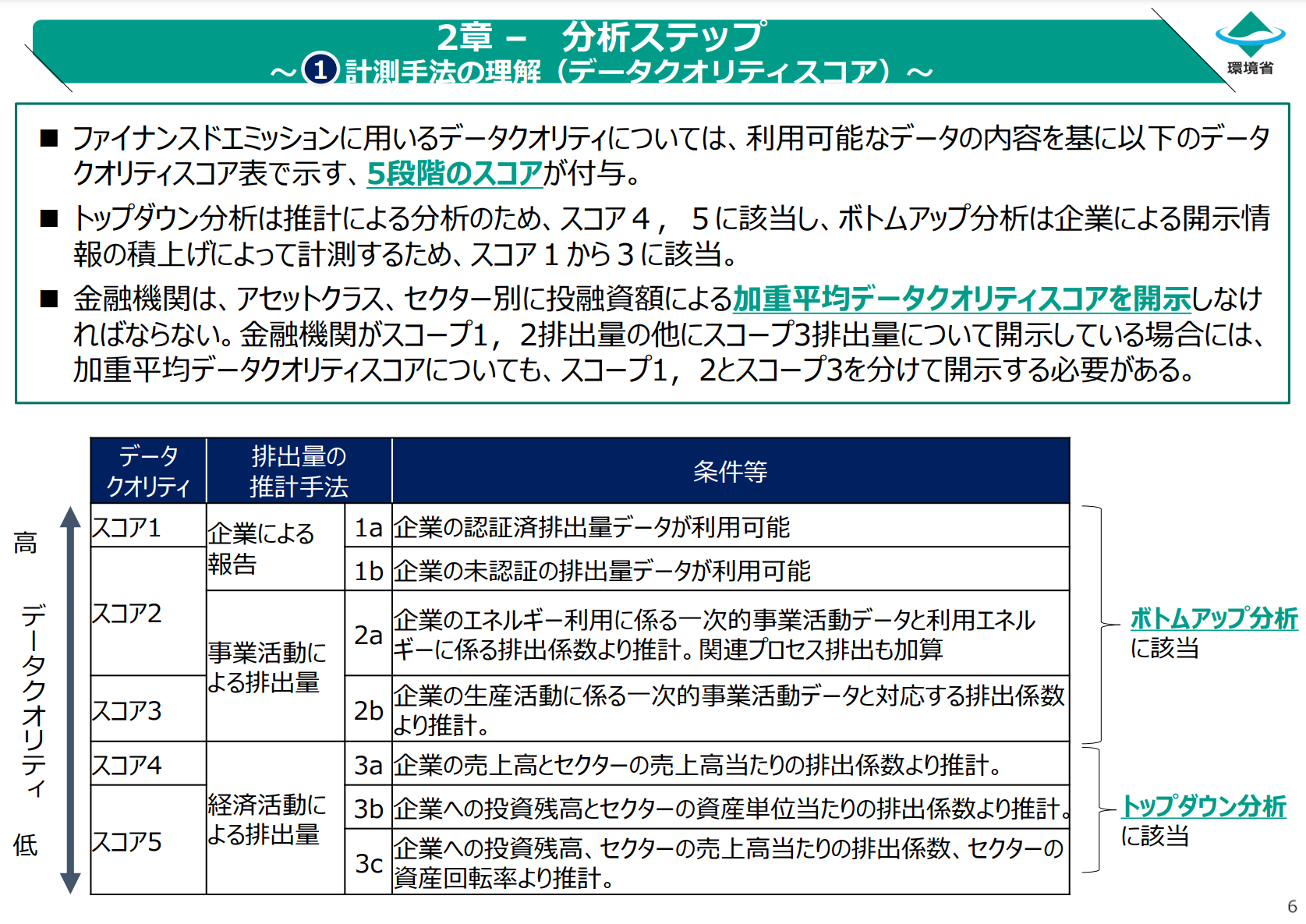

データクオリティでは、5段階の評価に分かれています。

►スコア1:企業より報告された第三者認証済みのGHG排出量データ

►スコア2:企業より報告された第三者認証なしのGHG排出量データ

→(企業のエネルギー消費量)×(使用エネルギーに固有の排出係数)から算出したデータ

►スコア3:(企業の生産量)×(生産活動に固有の排出係数)から算出したデータ

►スコア4:(企業の売上高)×(売上高あたりのセクター別排出係数)から算出したデータ

►スコア5:(投融資額)×(資産額当たりのセクター別排出係数)から算出したデータ

→(投融資額)×(売上高あたりのセクター別排出係数)×(資産回転率)から算出したデータ

環境省:(概要版)ポートフォリオ・カーボン分析の活用と高度化に向けた検討報告書

© https://www.env.go.jp/content/900518892.pdf

クオリティスコアはスコア1が最も高く、数字が大きくなるほど、データの品質が低いとみなします。PCAFではより高いデータを活用した算出が求められますが、投融資先ごとにクオリティデータは異なります。そこで、データ全体のクオリティスコアとして、加重平均値を算出することで全体のデータクオリティを参照することができます。

| GHGプロトコル |

これといった評価基準は無いですが、排出量の算定・報告には以下の5つの原則に則る必要があります。

►妥当性

GHG排出量の算定において、対象となる組織や活動の境界を、適切に定義すること。

►完全性

定められた境界の範囲内において、あらゆる排出源と活動が反映され、全ても排出量が報告されること。

►一貫性

GHG排出量について、継続的に、有意な比較ができるようにすること。報告の条件などを変更する際には明記すること。

►透明性

明確な監査結果に基づき、客観的かつ守備一貫した方法で、関連するすべての問題について言及すること。計算手法や参照資料も公開すること。

►正確性

可能な限り正確な算出を行い、報告すること。不確実性を最小化するよう努め、情報利用者が報告内容に基づいた意思決定を行えるよう合理的に正確性を保証すること。

まとめ

本コンテンツでは、PCAFスタンダードおよびGHGプロトコルの概要から両者の違いについてまでを詳しく確認していきました。

まだまだ算定基準に関するバラツキや課題は残っているものの、これらの基準を上手く組み合わせて活用することで、各企業はScope1から3までのより正確なGHG排出量を算定することができるようになってきました。また、PCAFでは必要に応じて排出除去量や再生エネルギープロジェクトに関する削減貢献量を、Scope1、2、3とは別の形で開示することも可能です。そのため、当該企業がどのような手段でどの程度GHGの排出抑制に貢献することができているか、様々な角度から項目ごとに評価を行うことで、更なる自社の取り組みに対する見直しを図ることが可能となっています。

GHG排出量の算定は、さまざまな要素が関わっているため容易ではありません。しかし、今後もよりよい指標の作成に向けた各種基準の継続的なアップデートが予想されます。

本コンテンツ、並びにCO2排出量の算定に関しご質問がございましたら、弊社までお問い合わせ下さい。